夏休みを使って旅行を楽しみつつ、金儲けができる仕組み作りを検討中。

具体的にはタイとカンボジアで現地銀行口座を開設するというもの。海外外こもりに最適なタイと米ドルで高金利運用可能なカンボジアに金融口座を持てば最強だと思っている。

まだ検討段階で本当にやるかわからないし、具体的な日程とか決めている訳ではないが紹介したい。

この記事の目次

海外銀行口座の開設とは?

海外の口座開設は日本に居住している人であれば全く馴染みはないかもしれないが、一部の投資マニアにはよく知られているオフショア投資の1つ。

目的は日本と比べて圧倒的に金利の高い新興国に口座を持ち、利息収入を得るというもの。

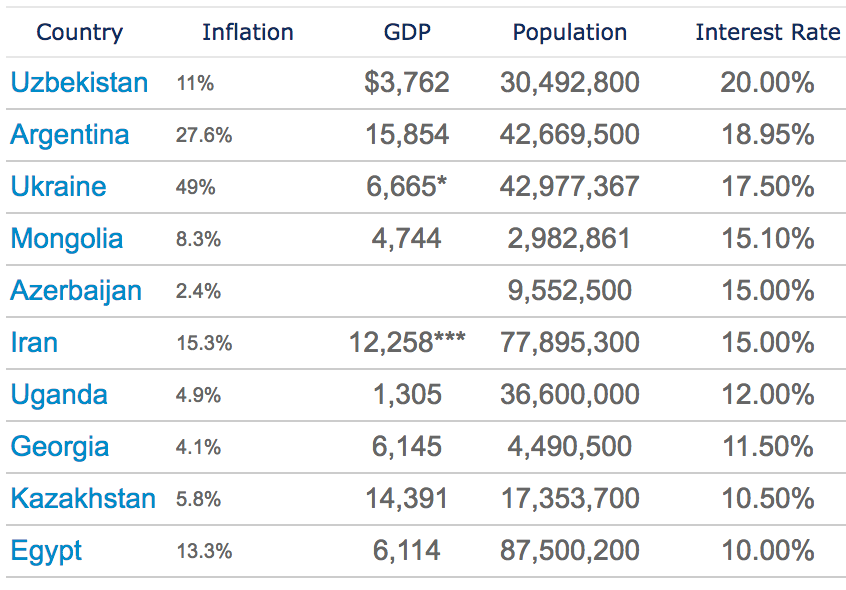

ちなみに世界の銀行金利ランキングはこんな感じ。

■世界の高金利通貨国と銀行金利

ウズベキスタンの銀行金利20%とかアホでしょ。(合わせてインフレ率やばい・・・)

上記は極端な例だが、日本でも香港とかの銀行口座開設をサポートする業者があったり、個人でもカンボジアで口座開設してブログで紹介している人がいたりと意外とチャレンジしている人は多い。

ただ、正直なところ海外銀行口座投資を胡散臭く感じる人も多いのではないでしょうか。

リスクはかなりある。 何も考えずにやると痛い目に合う

物凄く胡散臭いという皆様の直感は正しいです。

様々な業者で宣伝されている海外銀行口座開設だが、高金利に釣られて何も考えずに進めると痛い目に合う場合がある。

国から注意喚起が出ているケースもあるのが、それ以外でも実は結構落とし穴がある。

それぞれのケースをご紹介。

①そもそも業者がやばいケース

これは流石に犯罪のケースであるが、海外銀行口座開設のサポートをうたう業者が、架空の銀行へ手続きをしたように装って手数料をだまし取るケース。

金融庁からも過去注意喚起が出ている。

預金口座開設の勧誘に関する注意喚起について

最近、日本に拠点のない外国の銀行の預金口座の開設をお手伝いするとして、手数料を振り込ませたり、預金口座の開設資金を外国に送金させたりする事例が見受けられます。

最近、銀行ではない業者が、外国に実在する銀行名が記載されたパンフレット等を使って、日本に居ながら高金利の預金口座を開設できるなどと勧誘する事例が見られます。

しかし、日本に居ながらにして、日本に拠点のない外国の銀行の預金口座を開設したり、預金をしたりするには、「外国銀行代理銀行」として認可を受けた銀行で手続をする必要があります。

従って、上記事例のような業者の場合、手数料や預金口座の開設資金を騙し取る詐欺である可能性が極めて高いと考えられますので、くれぐれもご注意ください。

なお、預金の受入れ等を行える金融機関等については、「免許・認可・登録等を受けている業者一覧」でご確認ください。この一覧には、「外国銀行代理銀行」も掲載されているほか、預金取扱等金融機関(銀行、信用金庫、信用組合など)、銀行等代理業者も確認できます。

預金の勧誘等に関して、少しでも不審に思った場合には、以下の連絡先までご相談ください。

金融庁 金融サービス利用者相談室(平日10時00分~17時00分)

Tel(ナビダイヤル) 0570-016811

※IP電話からは、03-5251-6811におかけください。

Fax 03-3506-6699金融庁ホームページ(http://www.fsa.go.jp/news/26/ginkou/20150617-2.html)より引用

直近だとモンゴルに実在する銀行の名前を使い、日本サポート拠点と称して口座開設の斡旋をうたう業者が話題になった。(今ではウェブサイトは閉鎖されている)

②お金を預けてもそもそも引き出しが困難のケース

次は実際にお金は預けられるのだが、いざ利息を貰っても引き出すことが難しいケース。詐欺では無いが実はこれ大きな落とし穴だと思っている。

例えば、現地でお金を預けても利息を引き出すにはATMで出金または日本へ海外送金をする必要がある。

しかし銀行によってはどちらも現地へ行かないと手続が進められず、お金は貯まるが引き出せないという状態に陥る事も。

これは一例だが、日本語デスクまで用意されているカンボジアの某大手商業銀行は、未だにインターネットバンキングサービスが提供されていない。そのため各種手続は基本窓口になる。

③その他のケース

上記のほかいくつも注意事項があるので個人的に把握している範囲でまとめる。

・ペイオフ制度

日本であれば預金1000万円とその利息分まではたとえ銀行が倒産しても保護される。しかし、海外では国によって保護制度が一切無い場合もある。

例えば自分が既に開設しているマレーシアでは約800万円相当までは保護されるが、高金利で人気のカンボジアには同様の保護制度は一切ない。

基本的には高金利の国はそれだけインフレが進んでいる訳で経済が不安定またはバブル状態になっている可能性が高い。その分いくら大手と言えども倒産のリスクも高まる。

・口座凍結

日本の銀行であればあまり意識しないが、海外の銀行でよくあるのが口座凍結。これは一定期間入出金が無いと銀行が勝手に口座を止めてしまうという内容。

銀行側としてはリスク回避のために実施しているだけで、たとえ凍結されたとしても本人確認ができれば元通りにしてもらえる。

ただ、解除には基本現地支店に行く必要が・・・。

日本国内でもサラリーマンが平日に銀行窓口へ手続をしに行くのが難しいのに、それが海外の銀行となれば、なおさら現地に行って手続するのは困難を極める。

モンゴルとかアゼルバイジャンとか超高金利の国で口座開設出来ても、凍結になったら一発アウトだね。渡航費だけで利息が無くなる。

海外口座が凍結になってそのまま放置している投資家も結構居るんじゃないかと個人的には推測してる。

・為替リスク

これはもう外貨投資なので海外口座開設に限らずリスクを負わざるを得ないのだが、為替の状況によっては利息分のみならず元本割れになる可能性も十分ある。

流動性の低い通貨(信用度の低い通貨)であればより為替リスクはかなり高くなる。

いくら高金利で利息を貰ってもそれ以上の変動で利息分が吹っ飛ぶ可能性があることを理解しておく必要がある。

リスクを回避しつつ美味しいところを狙う

自分は上記リスクを承知したうえで、極力リスク回避をしつつ美味しいところを狙おうと画策中。

内容は既にマレーシアで口座開設をしているCIMBマレーシアを経由して現地法人のCIMBタイとCIMBカンボジアで海外銀行口座を開くというもの。

具体的な回避策は下記。

・国際ブランド付きのキャッシュカード

現地のお金が引き出せなくなることを避けるための対応。

この国際ブランドと言うのはVisaやMastercardのことで、これらのネットワークを使った決済機能が付いたキャッシュカードであれば、手数料はかかるが最悪世界中のATMからお金を引き出す事ができる。

また、もしこれがデビットカードであればATMから出金をしなくても日本に居ながら海外口座の資金をカード払いで消費することが可能。そうなれば前述の銀行口座凍結の回避も場合によっては可能。

CIMBマレーシアであればキャッシュカードにはMastercardブランドが搭載されていて、今も日本でちょくちょく使っている。

■国際ブランド付きデビットカード(マレーシア)

また規約に則りデビットカードを利用することで口座凍結の回避もできている。

■口座凍結についての規約

デビットカード利用があれば凍結はされないとの記載

これらのサービス・条件はまだ調査してはいないが同じCIMBグループのタイとカンボジアの現地法人でもほぼ共通と思われる。

・グループ銀行間での容易な資金移動

送金手続を簡単にできるようにするための対応。

日本であれば同じ銀行の支店間であれば、資金の移動が手数料無料であったり即日処理が行われたりするが、それに似たような内容で、銀行によっては各国に支店を持っていて、国をまたいだ国際送金であっても融通が効くケースがある。

CIMBも同じでマレーシアを拠点にして各CIMBグループ現地法人との銀行間で資金のやりとりが容易に行える。

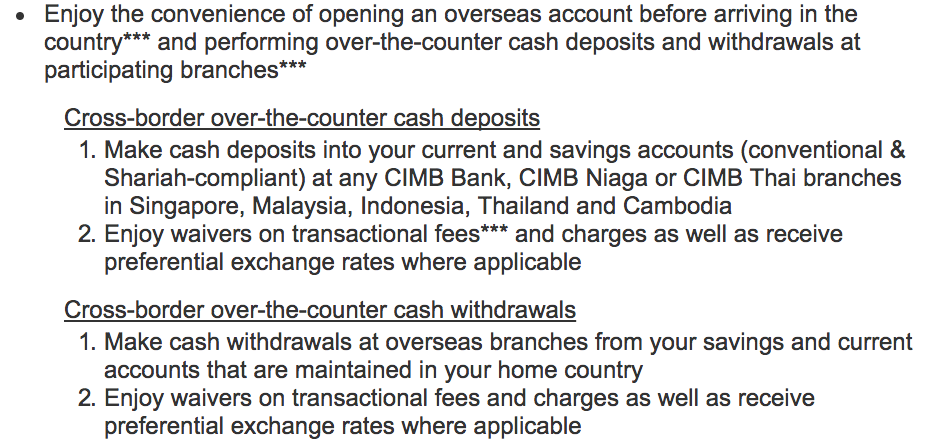

■CIMBグループ間での資金やり取り

国をまたいでいてもCIMBグループ内の銀行支店で資金の出入金が可能になり、また為替レートや手数料も優遇される。

この方法を使って、各国で得た収益を拠点とするマレーシアに集め、そこから日本で使うなりマレーシアで再投資するなりをしようと計画中。

また、万が一現地銀行の経営がやばいとなっても母体のCIMBグループはアセアンで最大級のメガバンク。資金をマレーシアに移す対応は可能だろうと思っている。

上記の内容は前々から目を付けていた海外(マレーシア国外)銀行サービスを利用するというもので、こちらに書いてあることを実践しようとしている訳ですよ。

なぜタイとカンボジアで海外口座開設なのか?その他は?

今回計画しているのはタイとカンボジアでの海外口座開設。なぜこの2カ国なのかと言うと次の理由から。

タイでの銀行口座開設

タイはマレーシアと国境を接しており、マレーシアよりも更に物価が安くてロングステイあるいは外こもりに最適な国である。

そのため、現在保有しているマレーシアのビザ(MM2H)を使って、生活拠点をマレーシアに置きつつも、タイで長期滞在をするという生活スタイルも可能になる。これを実現可能にするため予め口座を確保しておこうと思っている。

また、そうでなくてもタイであればそもそも旅行で行く可能性が高い。口座をもっといて不都合は無い。

■CIMBタイ

その他にも、現在タイでは銀行口座開設が厳格化されつつあり、早めに口座開設をしておかないと受付不可になる可能性もある。前もって対応をしておくことに越したことはない。

タイの銀行定期預金金利約2%台で運用しつつも将来のためにマレーシアに次ぐ生活拠点を作れたら良いと思っている。

〈17.8.16追記〉タイで口座開設してきました

カンボジアでの銀行口座開設

次はカンボジア。こちらは完全に投資目的。

ご存知の方も多いかもしれないが、カンボジアは自国通貨のリエルがありながらも主要流通通貨はアメリカドルとなっている。

街中でもお金のやりとりは基本米ドルで自国通貨のリエルはお釣りなどの少額精算に使われる場合が多い。

従って銀行の預金も基本的には米ドル通貨。

■CIMBカンボジア

そして特筆すべきは金利の高さ。1年定期で5%台を超える銀行も少なくなく、流動性が世界一高い米ドルを高金利で運用できるのはかなり魅力的。

預金保護制度が無いのが残念ではあるが・・・。

〈17.9.26追記〉

カンボジアは現在デビットカードが提供されておらず、日本に居る限り口座凍結を回避する方法も無いため手続きは見送ります。

その他(シンガポール・インドネシア・フィリピン・ベトナム)

CIMBグループが進出しているのは上記の他にもシンガポールやインドネシアがある。

シンガポールは先進国で金利のメリットも無いし、物価高すぎて生活拠点にするのも不可。眼中に無し。

〈18.6.20追記〉

結局シンガポールの口座も開くことにしました

インドネシアは実は一度も行ったことが無い国。よくわからないのでパス。そもそも島も違うので陸路移動が出来ないしね。

ベトナムとフィリピンについては近々CIMBグループが新規出店をするとの報道が出ている。特にベトナムについては2017年前半にホーチミンで支店を開設するとの情報もある。

個人的にはベトナムは物価も安くて金利も高く好きな国なので主に投資目的でありだと思っている。(一応銀行担当者に確認したが、まだ口座開設は受け付けてないと言われた。当たり前か・・。)

フィリピンも治安の面で若干不安はあるが永住権をいつか取得できればと夢見ているので口座開設しておくのはあり。マレーシアからは遠いが、日本からは近いしね。

まだいつ進出になるかも分からないが状況はウォッチしておきたい。ちょうどフィリピンマニアの友達もいるので。

夏休みの計画

今年の夏休み(といっても好きなタイミングで自由に長期休暇を取得して良い)は上記記載のとおり、旅行ついでにまずはタイとカンボジアで海外口座開設ができないか考えている。

ただ、本当に行くかはまだ検討中で、今は各種手続方法や送金方法、見落としている可能性のあるリスク(CIMBカンボジアはデビットカードが無いっぽい?とか口座維持費実は必要?とか)をいろいろ調査している段階。

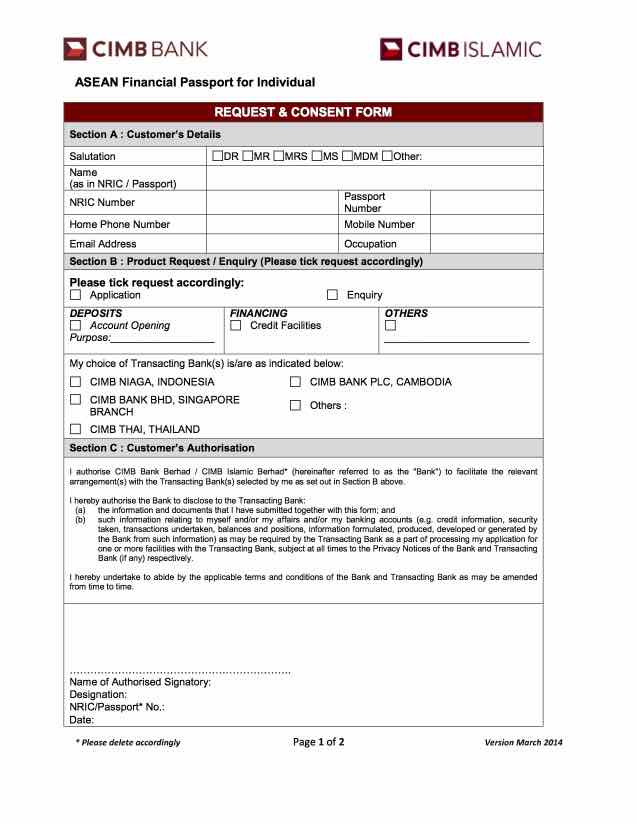

取り急ぎ現地口座開設に向けた書類をCIMBマレーシアのリレーションシップマネージャーなる担当者から受領したので準備だけ進めておこうと思う。

■海外口座開設書類(一部)

自分は一応マレーシア現地ではcimb preferredという現地の金持ち向け優良会員資格認定を受けているので、専任担当者も付けてもらっていて、上記書類を提出すれば銀行内で現地へ連携が行われ、現地担当者と直接スケジュール調整まで行えるようになる。

正直なところ労働許可証とか現地のビザとか無くて、本当に口座が開けるのか疑っている部分はあるが特に急ぎな訳ではないのでいろいろ慎重に調べようと思う。

最終的に行くとなったらプノンペン3泊とバンコク4泊の1週間の日程かな。

ANAのプノンペン直行便が出ているので全く使えないANAの株主優待を活用。最初の5日は会社の福利厚生1.5万円分を使って安宿で宿泊。移動も飛行機でなく格安バスで国境越え移動。

そして最後2泊はバンコクでブラックカードの特典使って高級ホテルをアップグレード宿泊ってのが理想。ブラックカードについてはこちら↓

ケチるところはケチって豪遊するところは豪遊するメリハリのある旅にしたい。

また何か進捗があれば記事にしたいと思います。

コメント

カンボジアでは、ACLEDA銀行(最大手)に預金を致しておりますが、2年前から現地勤務(外務省など)の人のみに厳格化され、ほぼ外国人は口座開設が出来なくなりました。

確実な情報を記されませんと、皆様には大変な迷惑となります。

ただ今海外長期赴任中にて失礼致します。

情報のご提供ありがとうございます。ACLEDA銀行は現地居住者しか受け付けなくなったのですね。

記事に書いていますCIMBカンボジア銀行に加え、プノンペン商業銀行でも非居住者の口座開設は可能と確認しています。