手続きをしていたシンガポールの銀行口座開設が完了した。

ATMカードもセキュリティーデバイスも無事届いたのでこれで全て完了。

マレーシアのネットバンキングと紐づけて口座管理や送金も簡単に行えるようになった。

一旦準備は整ったので口座の活用プランと合わせてまとめたい。

この記事の目次

シンガポールの口座開設計画

シンガポールの口座開設はマレーシアCIMB銀行の”クロスボーダーバンキングサービス”を使って手続きを進めた。

2018年3月より始まったこの新サービスでは、シンガポールへ出向くことなくCIMB銀行シンガポール支店の口座を開くことができ、両国の口座情報を紐づけることで残高管理や両国間の資金送金を1つのオンラインバンキング上で実施できるようになる。

■クロスボーダーバンキングサービス案内

かなり画期的。

口座開設手続きの流れ

今回の口座開設までの手続きは次のように進めた。

順番に紹介する。

①書類提出

CIMB銀行の海外法人で口座開設をする際にはASEAN Financial Passportという申込みフォームを使う。

書類は担当のリレーションシップマネージャーへ連絡をすれば貰える。

必要事項を記入してメールで送付すると対象国の担当へ連携がされる。

今回の場合はシンガポールの口座開設ということで、現地のリレーションシップマネージャーがアサインされた。

ただ、新サービスということで銀行員もあまり理解していなかったようで、ここまで来るのにいろいろあった。その時の途中経過はこちらの記事にまとめている。

②申込書記入

口座開設ではシンガポールへ行く必要は無いが、マレーシアにて手続きを行う必要がある。

今回は旅行で現地へ訪れる計画が前からあったので、途中クアラルンプールにある支店へ立ち寄り手続きを行った。

開設する口座種類(Saving or Current)の選択や出金限度額やATMカードの設定などに加え、W-8BENフォームやCRSフォームへの記入などもここで済ませる。

Preferredという上級会員であれば、専用フロアにてコーヒーを飲みながら手続きが行える。

CRS制度が始まっているので海外口座でも日本のマイナンバーカードは必須。

CRSの詳細はこちら。

今回手続きしたのは利率が付くSaving口座。普通預金でも利率は0.8%。

マレーシアと比べると低いが日本よりはマシ。

③SMS設定とアクティベーションコードの取得

書類はシンガポールへ送られ、あとは勝手に処理が進む。

途中で登録した電話番号宛にSMS設定完了の案内が送られてくる。

■SMS設定

その後、アクティベーションコードが記載された書類が郵送されてくる。

これでネットバンキングが使えるようになる。

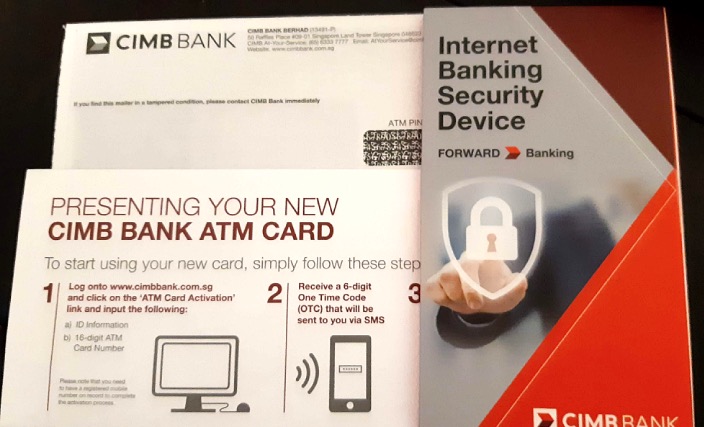

④セキュリティデバイスとATMカード

さらに数日後、セキュリティーデバイスとATMカードが別で送られてくる。

■一式

ATMカードにはデビットカード機能が無いため、残念ながらカード払いは出来ない。

代わりに国際キャッシュカード機能が備わっているので世界中のVISA PLUSのネットワークに対応しているATMを使って現金の引き出しが可能になる。

マレーシアとシンガポールの口座情報の紐づけ

クロスボーダーバンキングの機能拡充の一環として、両国で口座情報を相互連携させる事が出来る。

手続きはネットバンク画面上でLINK ACCOUNTを選択し、パスポート番号を入力するだけ。

■マレーシア側の紐づけ

一週間以内に紐づけ処理が行われ、口座情報一覧にシンガポール口座の内容が表示されるようになる。

国別に表示・非表示を操作することも可能。

■紐づけ後の口座情報

上記の例ではマレーシアリンギット(MYR)口座とシンガポールドル(SGD)口座が表示されている。

マレーシアとシンガポール間の送金が無料で行える

両国で口座情報を紐付けることで資金送金が容易に行えるようになる。

通常国際送金は手数料が発生するものだが、同じCIMBグループ間ということでマレーシア⇔シンガポール間の送金手数料は無料となる。

■マレーシア⇔シンガポール送金

![]()

非常に便利。

シンガポール口座の活用プラン

今回シンガポールの口座開設をしたのは主に投資目的。

手に入れた口座を使って次のような活用プランを考えている。

シンガポールドル投資

まずはシンガポール口座を使ってシンガポールドルでの運用をしようというもの。

というのもシンガポールは譲渡益や配当金への課税が無く投資家にとって有利な税制となっている。(日本居住者は日本で確定申告する必要はあるが)

また2018年はマレーシア証券取引所(Bursa Malaysia)とシンガポール証券取引所(Singapore Exchange)の相互連携が計画されており、両国間の株取引が安く簡単に行えるようになる予定であった。

そこでシンガポールドルを保有しながらマレーシアでシンガポール株取引が行えるようにしようというのが当初の計画。

ただ、その後マレーシアの政権交代でBursaとSGXの相互連携も一旦は保留状態になってしまったため、今はインタラクティブ・ブローカーズ証券での運用を行う計画を改めて立てている。

インタラクティブ・ブローカーズ(IB)証券であれば東南アジアの通貨として唯一シンガポールドルに対応しており、シンガポール株も非常に安いコストで取引することも出来る。

■IB証券の取扱通貨

米ドル、豪ドル、カナダドル、スイスフラン、人民元、チェココルナ、デンマーククローネ、ユーロ、英ポンド、香港ドル、ハンガリーフォリント、イスラエルシュケル、日本円、メキシコペソ、ノルウェイクローネ、NZドル、ロシアルーブル、スウェーデンクローネ、シンガポールドル、韓国ウォン

また、日本からであれば海外送金扱いでしかIB証券へ資金を移すことが出来ないのだが、シンガポール国内に銀行口座を持っていれば、IB証券のシンガポール口座へ国内送金で直接振り込む事が出来る。

そして出金も通常であれば、国際送金扱いで日本へ持ってくるので中継手数料等が発生してしまうのだが、シンガポールの銀行口座同士であればそれも不要となる。(はず)

IB証券の使い勝手がより良くなる。

投資資金のハブ機能

次は海外投資資金のハブ機能としての活用方法。

シンガポールドルは流動性の高い通貨であるため、シンガポールから別の国への送金が比較的容易に行える。

具体的に自分が使っているマレーシアとタイの例を挙げると、格安送金サービスのTransferWiseで日本からマレーシアとタイへ資金を送ったとしても、逆にTransferWise経由でマレーシアとタイから日本へ送金することは現時点では出来ない。

従って日本への送金時はわざわざ銀行に出向き手続きをしなければならない。

一方シンガポールであれば、TransferWiseを使って日本⇔シンガポール双方向で送金を行うことが出来る。

■シンガポールから日本へ

これがあれば先程紹介したマレーシア⇔シンガポールの海外送金やIB証券との入出金を組み合わせて、シンガポールの口座をハブとしてた資金移動が簡単に行えるようになる。

■シンガポールをハブとした資金移動

- マレーシア⇒シンガポール⇒IB証券

- マレーシア⇒シンガポール⇒日本

- マレーシア⇒シンガポール⇒タイ

- IB証券⇒シンガポール⇒日本

- IB証券⇒シンガポール⇒マレーシア

- IB証券⇒シンガポール⇒タイ

マレーシアで得た利息30万円をシンガポールへ一度送り、そこからIB証券へ入金して運用する事も出来るし、IB証券で得た運用益をシンガポール経由でタイやマレーシアに移すといったことも可能になる。

◯マレーシアの銀行利息

これは非常に有り難い。

趣味で口座開設をしている訳ではない

ネット上ではHSBC香港でオフショア口座を開く人を多く見かけるが、本当にその口座が必要なのかしっかり考える必要がある。

でないと寝かせているお金が無駄になってしまうばかりか、口座凍結となって資金が引き出せなくなるリスクさえもある。

そういった意味では今回のシンガポールの口座は、単なる趣味として手続きをした訳ではなく、予め計画していた投資に使う目的で申し込んでいる。積極的にこの口座は活用するつもり。

もし、何となくレベルでオフショ口座の開設に興味があるのであれば、わざわざ海外で口座を持つ意味や理由については今一度確認したほうが良いと思う。

偉そうなことを言える立場では無いのだが、ぜひ立ち止まって考えるべきだとも思っている。

必要最低限以上の事は正直やらないほうが良いです。

以上です。

コメント

先日ベトナムSSI証券で使っているBIDV銀行にキャッシュカードを作りに行きました。

しかし事前のネゴで

– 投資用口座ではカードは作れない

– 普通口座ならカードは作れるが申込みから7営業日待つ必要がある(郵送不可)

と言われ、将来の改善も考慮し、まず普通口座でカードを作ることに。

現地に行き申込み後周遊し7営業日待つも、申込時に記載した普通口座開設用の申請書とカード・サービス用の申請書が別れていて、結局カード申請書を最終日に記載し、再度来月追加でサイゴンまで行くことになりました。

反面タイのKTZUMICOとバンコク銀行の相互送金は驚くほどスムーズに行き、旅行用に眠らせていたバン銀の口座はWebサービスは使えずとも活用できています。シンガポールやマレーシアのような先進国寄りの国になればなるほど手続きはスマートなんだろうと肌で感じます。

ベトナムは一筋縄ではいかないようですね。ただ、いずれは口座開設は厳しくなりそうな気がしますので今手続きしておくのは賢明な判断だったと思います

KTZMICOとバンコク銀行は相性ぴったりですね。自動精算の仕組みも使えるので羨ましいです