マレーシア株積み増し計画。お金が無いのでちょびちょび買い足してる。

直近で25万程度で購入した4銘柄をご紹介したい。配当利回りは5%以上の銘柄。

この記事の目次

マレーシアへの投資と現地株保有状況

昨年マレーシア現地証券会社で口座開設をして以来、新たな投資としてマレーシア株購入を進めている。怪しい新興国への投資を身をもって実践中。

とはいいつつも現地に長期滞在できるビザ(MM2H)を入手しているので自分の中ではマレーシアはそこまで遠くは無い国。

海外投資についての個人的な考えは下記に書いているので気になった方はどうぞ。

○海外投資を現地で行うメリット

○マレーシアの魅力(生活と投資環境)

現在保有しているマレーシア株の評価額は1,266マレーシアリンギット(≒31.6万円)

■マレーシア株の保有状況

これからも保有残高を積みましていきたいと思っている。

株式の投資方針(マレーシア・日本両方)

自分の株式投資のスタンスは長期保有による配当(日本なら株主優待を含む)狙い。

ただ、株や会計については全くのド素人であるため、ファンダメンタルズ何たら分析とか財務分析とか全くできない。従って投資先は下記3点のシンプルな内容で決めている。

- 合計利回りは3%以上か?

- 過去数年黒字か?

- 将来性のある事業内容か?(独断と偏見で判断)

利回りが高くて、ちゃんと黒字経営で、将来も継続性のある事業内容か。それだけ。

長期間に渡って会社が潰れず配当を出し続けてくれればそれで良い。特に利回りは時価評価額に対する利回りでは無く、自分が投資した祭の購入時価格に対する利回りを重視。

マレーシア株購入4銘柄のご紹介

前置きは長くなったが今回購入した4銘柄をご紹介する。

①Heineken Malaysia Berhad

まずはHeineken Malaysia 。

◯会社概要

ここの会社の説明は物凄くややこしいので後に回すが、皆さんご存知のハイネケン系列の現地企業。

ただ、取り扱いブランドを見ると意外に感じるかもしれない。

■Heineken Malaysiaの取り扱いブランド

お酒はほとんど飲まないので詳しくないが、知っているビールを書くと下記。

- ハイネケン(ビール)

- タイガー(ビール)

- アンカー(ビール)

- ギネス(ビール)

- キリン(ビール)

- スミノフ(ウォッカ)

ハイネケンは完全に理解出来るし、ギネスとスミノフも何となく分かる。

ただ、アジアで有名なタイガービールとアンカービールもHeineken Malaysiaのブランドということに多くの人は意外に感じるかもしれない。

というのもHeineken Malaysiaは英 ディアジオ社グループ(ギネスビール系列)とシンガポール アジアパシフィックブルワリー社 ※ハイネケンとシンガポール現地企業のジョイントベンチャー(タイガー・アンカービール系列)の合併会社(マレーシア ギネスアンカー社)を、ハイネケン本家(蘭 ハイネケンインターナショナル社)がシンガポールの親会社ごと買収し、社名変更を行って誕生した企業。

もの凄くややこしい。

英ディアジオ社は傘下にスミノフを持ち、キリンビールとはライセンス契約をしているため、ハイネケンによる買収後もディアジオ系列の両ブランドを継続提供している。

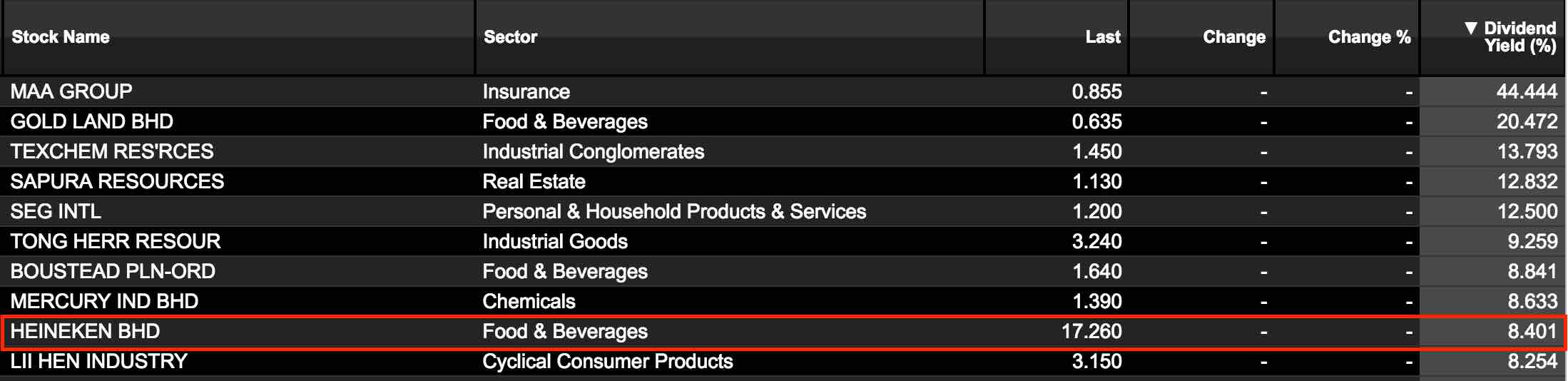

◯配当利回り

購入時利回り8.13%。旧会社GUINNESS ANCHOR BHD時代も含めた5年平均配当利回りは約5.56%。

■配当利回り

せっかく新興国に投資をしているのであればこれぐらいの利回りで稼ぎたい。

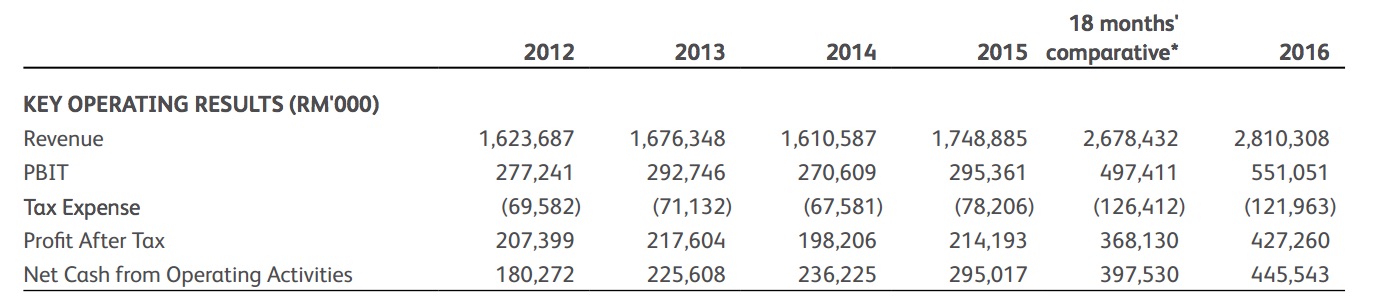

◯収支状況

経営状況は財務分析とか深い読みが出来たらカッコいいのだが分からん。黒字が続いているのか、赤字黒字交じってるのか、あるいは赤字なのかを見る。

■指標

旧社名GAB時代から黒字が続いているのでOK!

◯将来性

個人的に重視しているのがこっちの事業の将来性。一応自分なりの考察。

マレーシアはイスラム国家なのでアルコールへ高い税率は掛けられている。ただ、飲酒が禁止されているといったことは無く、街中のレストランや屋台などで普通に飲める。

過去数回現地を訪れた際に、カフェで昼間からビールを飲みながら駄弁ってるインド系のおっちゃん達や都心部KLCCのオシャレ系パブで連日夜集まってビールを飲んでいる白人達をよく目にしており、一定層のアルコールニーズは存在していると感じた。

そしてマレーシアのビール製造業は日本と同じ認可産業で、現在2社のみが許可を得て生産を行っている。そのうちの1社が今回のHeinekenでもう1社はCarlsberg。

日本のビール会社大手4社で寡占と言われているのにマレーシアではたった2社のみ。しかもアンカーやタイガー、ハイネケンやギネスなどブランド力の高い商品を取り扱っているHeinekenはかなり強力だと思っている。

イスラム系の右翼が国のトップにならない限りはHeineken Malaysiaは安泰だと思っている。

②Ranhill Holdings Berhad

次は水道関連事業を展開するRanhill Holdings Berhad。2016年3月にIPOを実施した企業。

◯会社概要

Ranhillはマレーシアの水道関連事業を展開する大手企業。最大の取引先はマレーシア第2の都市ジョホールバルを抱えるジョホール州で水道供給事業を受託している。

また海外展開にも積極的で中国やタイなどで水関連のインフラ事業を受託している。

◯配当利回り

購入時利回り7.07%だが、IPO時より株価は下落傾向のため利回りは上昇中。

■配当利回り

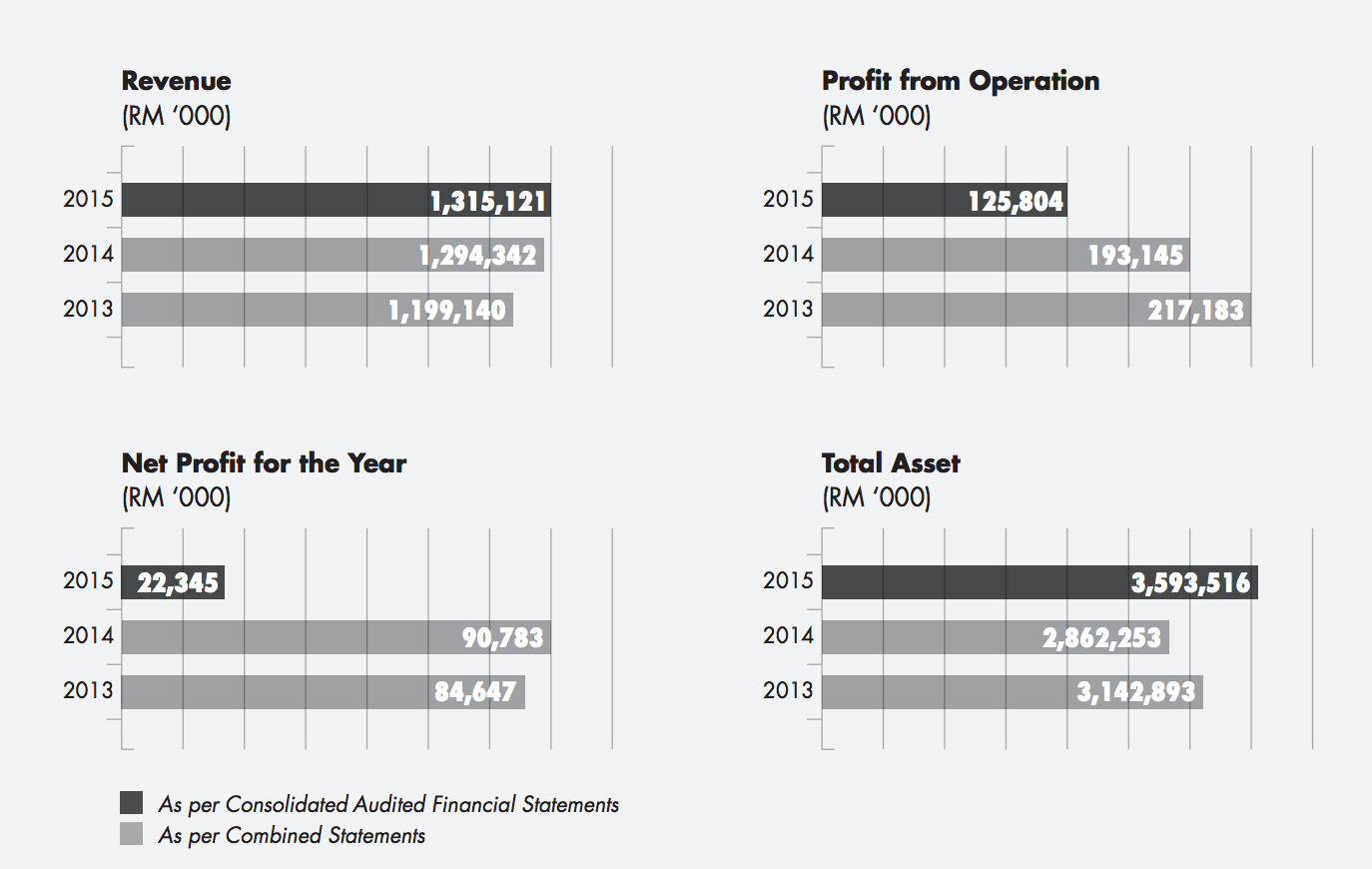

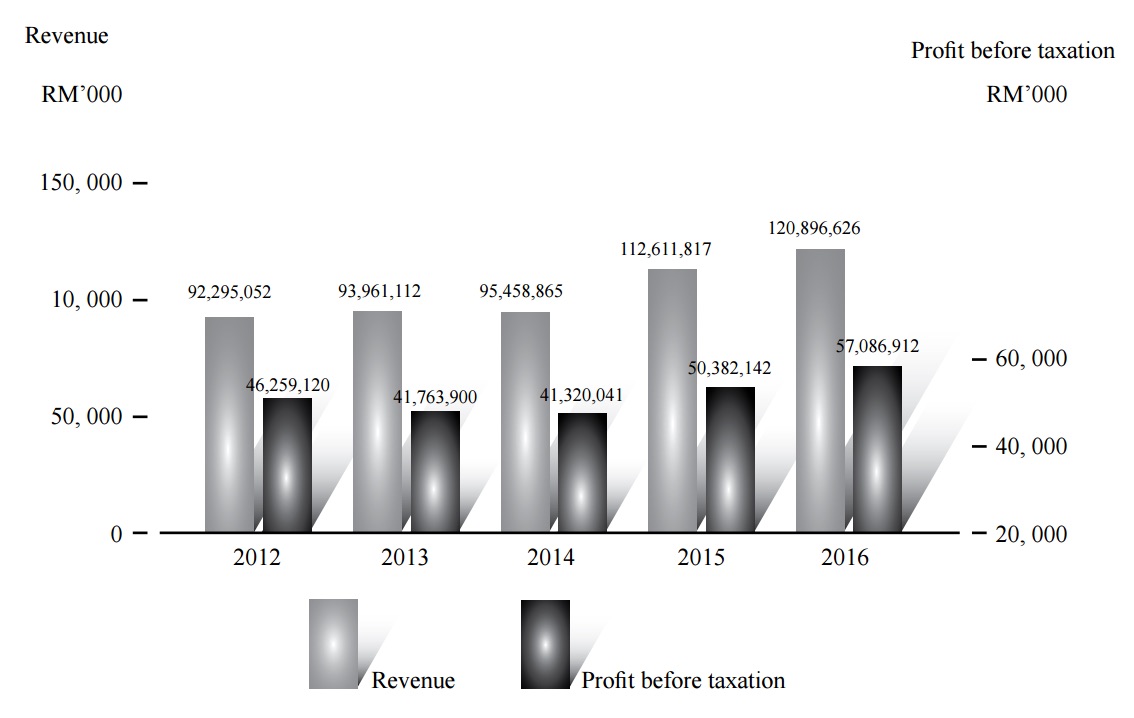

◯収支状況

黒字なのでOKだが、売上が年々上がっているのに営業利益は年々下がっている。

しっかりと分析出来る人ならその理由を財務諸表から読み取るのだろうが自分は能力不足。

■指標

いつかは勉強したいと思います。

◯将来性

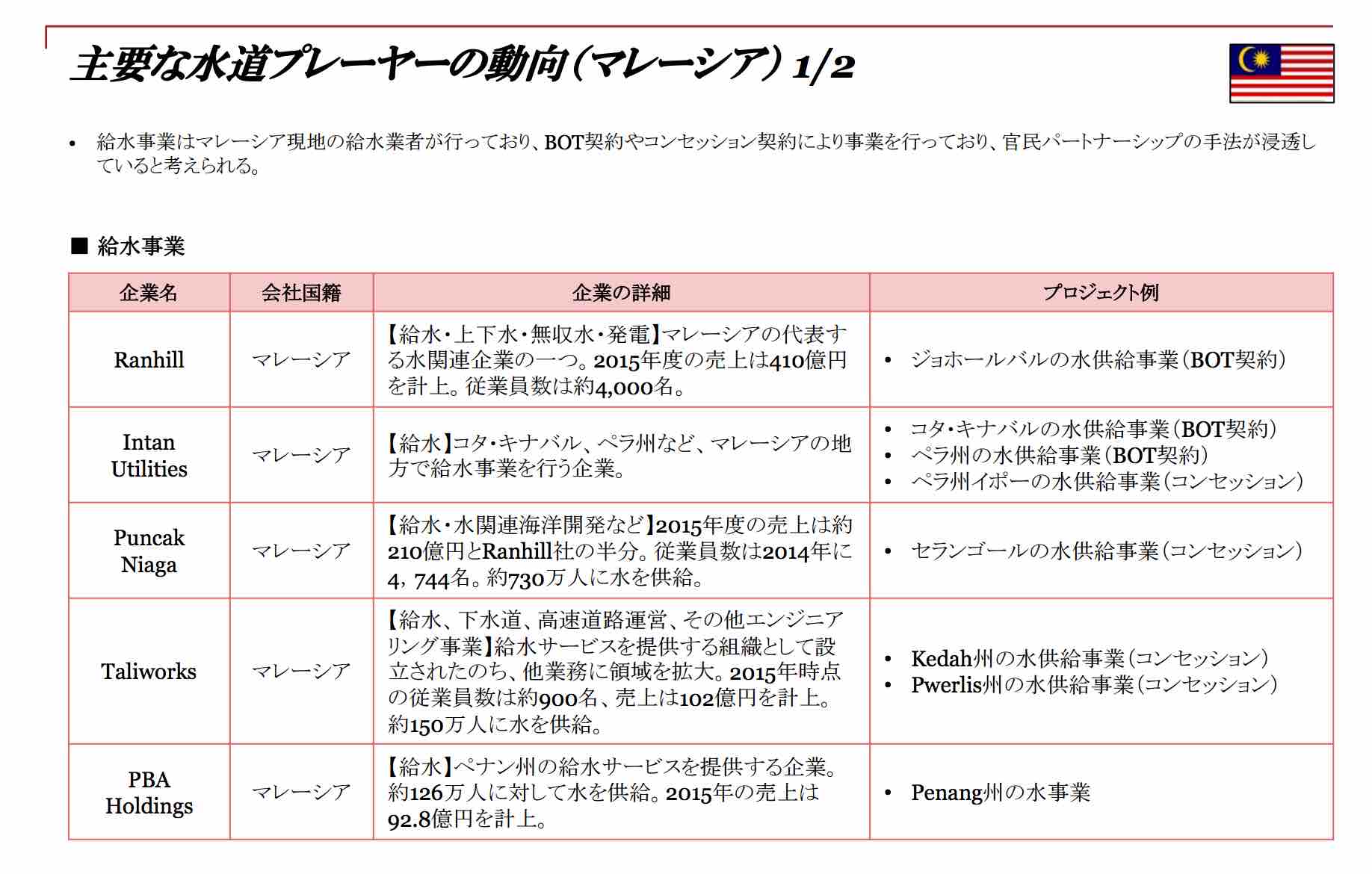

マレーシアは日本と違って水道事業もPPP(官民パートナーシップ)が進められている。

そんな中でRanhillは、上にも記載のとおりジョホール州の水道供給事業を子会社経由で受託している。

■マレーシアの水道事業民営委託

公共性の高い事業であるため、余程の事がない限り企業の業績は安定的と考えている。

③Star Media Group Berhad

次はマレーシアの大手メディア企業のStar Media Group。

◯会社概要

Star Media Groupはマレーシアの大手メディア企業。新聞・テレビ・ラジオ・ネットなどの様々な分野で事業展開をしている。

中でもグループを通じて発行する英字新聞はマレーシア国内の英字紙で一番のシェアとのこと。

◯配当利回り

購入時利回り7.47% 。過去5年の平均利回りは5.74% 。

■配当利回り

◯収支状況

売上の成長性は見られないがまあ良い。配当さえ継続してくれればOK。

■指標

仕事するなら働きながら汎用性が有ってかつ専門的な知識が得られる経理部門が良かったかな。

◯将来性

紙新聞の部数は将来的に確実に減ると思うが、メディア企業自体は電子ニュースなどの提供へシフトして残ると考えている。

特にマレーシア関連のビジネス情報とかを調べていると、かなりの頻度でここのウェブニュースがヒットする。

■Starニュースオンライン

ここに限らず質・量ともに十分な価値を提供する会社であれば、消費者からのニーズは今後も得られると思う。

④UCHI Technologies Berhad

最後は電子制御システム受託開発企業のUCHI Technologies Berhad。

◯会社概要

電子制御システムを中心に精密機器等の製造品をODM生産する企業。このODMとはOriginal Design Manufacturingの略。受託製造方法の1つで、受託企業が企画から設計、製造までを全て自社で行い最終納品のみ委託先に行う方式のこと。

よく似た言葉としてOEMという受託製造方法があるが、これは仕様等は委託企業が決め、受託企業はその仕様に基いて製造を行うのみ。

従って企画・設計まで行う必要のあるODM請負企業は、一定水準の実績と技術が求められる。

◯配当利回り

購入時利回り7.18% 。過去5年の平均利回りは7.56% 。

■配当利回り

◯収支状況

ちゃんと過去数年儲かってるので良し(素人的な考え)。

■指標

ちなみに売上高に対しての税引前利益の率が約5割になるのだがこれって凄いよね?

◯将来性

UCHI Technologies Berhadについては正直把握していない部分も多々ある。ただ、調べてみるとコーヒーメーカーで使われる制御システムの分野で世界最大の製造業者であるとのこと。

ある分野でシェアトップということはかなりの強み。容易に他社が参入できないニッチな分野となればなおさら良い。

その他にもアップルとか鴻海とか見ていると、今後は製品の企画やデザイン、マーケティング分野と製品の製造と生産分野で、それぞれに特化した分業体制は増えていくのではないかと思う。そうなるとOEM/ODMを請け負うUCHI Technologies Berhadはかなりチャンスがある。

勉強しながらマレーシア株の投資比率を増やす

今回4銘柄を購入したが今後も買い増しは行っていく予定。

目標は今後1〜2年で200万円相当を増やし現地資産を1000万円にすること。(現在800万円相当)

資金投入タイミングは海外送金は費用がかかるのでお金がまとまってからかな。

◯海外送金サービス

自分が弱いと思う企業の財務的な分析方法を勉強しつつマレーシア株投資を楽しみたいと思います。

コメント

参考になりました。ありがとうございます。

証券会社は現地、それとも日本でしょうか?

目のつけどころ鋭いですね!

ありがとうございます。現地の証券会社になります!