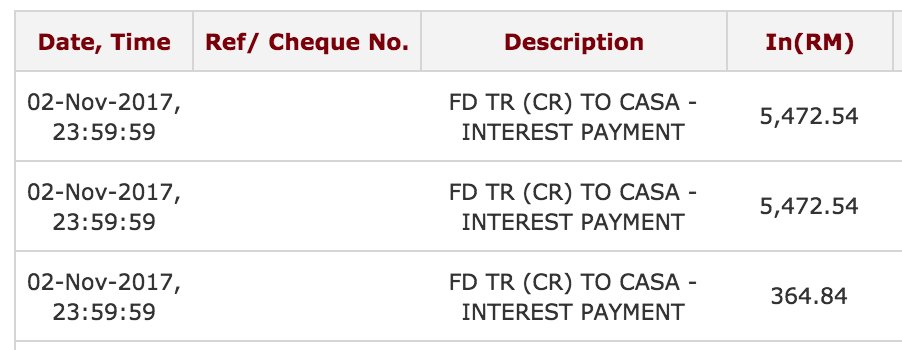

先日マレーシアの銀行口座に定期預金の利息が振り込まれた。

金額は11,309.92マレーシアリンギット。

■利息入金

受け取り時の為替レート換算で約30万円相当。

マレーシアの高金利定期預金

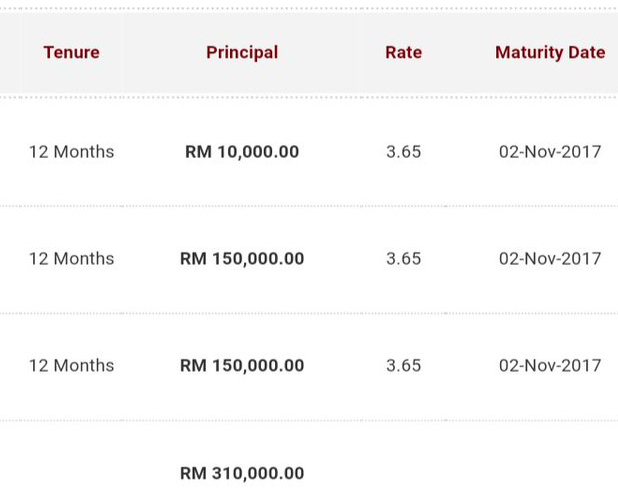

今回振り込まれたのは現地で組んだ1年定期の利息分。

元本は現地通貨31万リンギット(約836万円)で年利3.65%での運用となった。

■定期預金

そして元本は自動更新にしているのだが、更新後の利率はなんと3.85%。

下がると思っていたが、これはかなり嬉しい。

■更新後の利率

こんな高金利は日本では考えられないが、新興国マレーシアでは特に珍しい数字ではない。

同国の主要銀行が現在案内している利率は次のとおり。

| 銀行 | 利率 |

|---|---|

| Affin Bank | 3.80% |

| BSN | 3.60% |

| Hong Leong Bank | 3.30% |

| India International Bank | 3.20% |

| Public Bank | 3.20% |

| AmBank | 3.20% |

| RHB | 3.15% |

| Maybank | 3.10% |

| CIMB | 3.10% |

| Standard Chartered | 3.00% |

| OCBC | 3.00% |

| UOB | 3.00% |

| HSBC | 2.90% |

| Citibank | 2.85% |

キャンペーンなどによっては更に有利なプロモーションレートが適用されるため、3%台利率が特段高い訳でも無い。

新興国すごすぎ。

貰った利息で株を買って、残りの一部を出金する

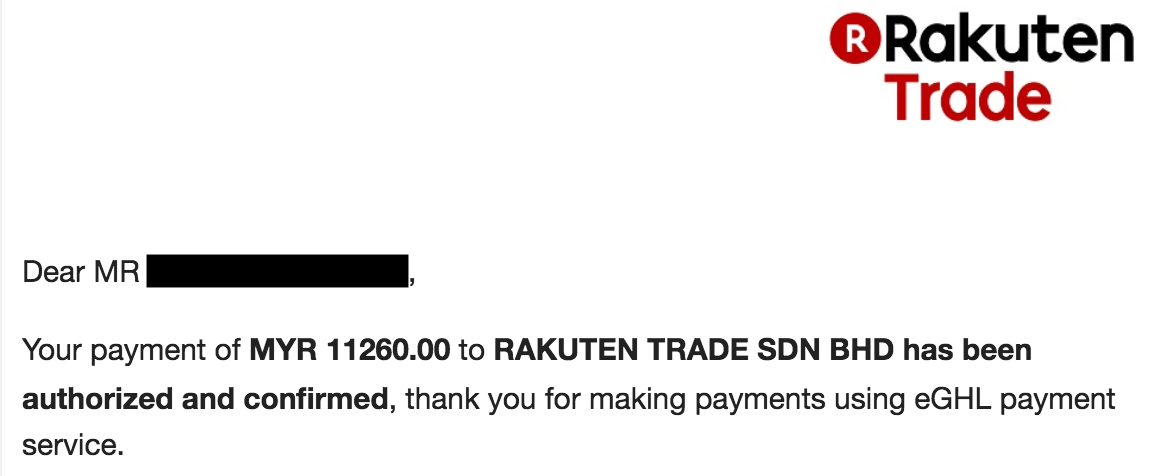

今回受け取った利息はマレーシアの証券会社へ移して株の購入代に充ている。

マレーシアの株は配当利回りが4%以上ある銘柄も多いので、高金利で得た種銭を使ってさらに現地資産の拡大を狙う。

■証券会社への資金移動

そして残りの一部はテストも兼ねて日本で出金した。

使ったのは現地のデビットカードと日本のセブン銀行。金額は手数料が無駄に取られるので最低金額の1,000円。

■海外銀行口座から出金

出金自体は無事成功。

ただ、市場為替レート+2%程の手数料とATM利用料10.6RM(約285円)がかかるのでコストはかなり割高。

極力現地で使ったほうが良い。

マレーシアでは税金がかからない

日本では利息に掛かる税率は一律20.315%として国・地方に持って行かれてしまうが、マレーシアでは税金は一切発生しない。

さらにマレーシアでは投資に関する税金も免除となっており、配当金や売却益にも税金がかからない。

| 国 | 1年定期利率 | 利子課税 | ペイオフ制度 |

|---|---|---|---|

| タイ | 2.80% | 15% | あり |

| フィリピン | 2.50% | 25% | あり |

| インドネシア | 6.50% | 20% | あり |

| マレーシア | 3.80% | 0% | あり |

| カンボジア | 5.75% | 14% | なし |

| シンガポール | 0.75% | 0% | あり |

| オーストラリア | 2.64% | 10% | あり |

| アメリカ | 1.65% | 0% | あり |

| イギリス | 2.00% | 0% | あり |

上記はアジア主要国と一部先進国の定期預金利率、利子への源泉徴収税率、それにペイオフ制度の有無をまとめたもの。

源泉徴収税率は非居住者向けのもので、該当者の非課税化が制度化されているアメリカとイギリスは0%になっている。

新興国であれば高金利は珍しくはないが、税制度を含めるとご覧のとおりマレーシアはかなり恵まれた国ということが分かる。

ただし注意事項が1点。

日本居住者であれば、利息発生場所を問わず確定申告が必要になる。

申告対象に該当する方は利息受け取り時のTTMレートにて円換算をして、日本で税金を払う必要があるので要注意。

なぜ利率が高いのか?

そもそも何でこんなに利率が高いのかについても書いておく。

あまりにも利率が高いと怪しいと思われてしまいがちだが、かつて日本でも定期預金で5%以上の利息が貰える時代もあった。

これはどんな時代であったかというと、経済がどんどん発展していくイケイケドンドンな時代、つまり資金需要が多く、高い金利でもお金が回る経済状況の時代になる。

一般的に金利が高い国というのは次のいずれかの状態にある。

- 資金需要が増えている(経済が発展していっている)

- インフレになっている

資金需要が多ければ需要と供給の関係で利率は上がるし、インフレ傾向にあれば政策的に金利を高めて引き締めを行う。非常にシンプル。

マレーシアについては経済成長率4〜5%程度、インフレ率も4%〜5%程度となっているので、経済成長に見合った銀行利息になっている。(ただしインフレ率との差を見ると目減り・・)

住める権利とセットだと最強

外貨投資はどうしても為替の問題が出てくる。

ただ、現地で使ってしまえば為替など関係なくなるため、居住ビザも取得が出来ると最強だと思っている。

そんなことでビザの取得が比較的容易なマレーシアは非常に優れている。

◯マレーシアの魅力

自分はマレーシアで長期滞在できるMM2Hビザを持っているため、いつか移住できるようになる日に向けて、現地のお金を少しづつ増やしていく。

以上です。

コメント

昨日の株価乱高下でCFDの証拠金維持率が一瞬50%割り強制決済、560万溶かしてしまいました。アッパーマスからは遠ざかりましたが、Mdishさんたちに勉強させて貰ったノウハウが私にとって肝です。私みたいな落ちこぼれ社員では投資以外後がありませんのが、MM2H絶対に諦めず、今後もMdishさんを応援させて戴きます。

本当ですか・・・。どうお言葉をかけてよいのか。

ちょっと額が大きいですが、積み重ねで取り戻せない額ではないと思います。MM2H取得に向けてぜひ応援しております。

こんにちは。はじめまして。

マレーシアに4回ほど滞在した際に知り合った

マレーシア在住の日本人夫婦から預金を勧められました。

http://www.bradburyfund.com

マレーシア在住の日本人夫婦からリンギット建の預金を勧められました。

この会社で預金すると、金利20%、BNSかRHB銀行のカードが作れると勧められました。

自身で調べても情報が少なく、私のリサーチ力の無さからかも知れませんが、ご意見頂ければ幸いでございます。

コメントありがとうございます。凄い利率ですね。

ただ、香港の会社ということで海外が絡むとややこしくなりそうなので私なら見送ります。私が知識無いだけかもしれませんが

こちらの会社でリンギット建て投資をしてもマレーシア国内でリンギットを出金するのは難しいのかなと思いました。

※日本の銀行でドル預金をしてもアメリカでドルが引き出せないのと同じように

マレーシアの銀行で発生した利息はマレーシアの税務当局には無申告でいいものの、日本には申告が必要ですよね。CRSで紐付いているので…。無申告分は過去にさかのぼって申告、納付する必要がありますか。お分りでしたら、お教えいただきたいと思います。

税に関して資格を持っているわけではないので、最終的には税務署or税理士等への相談が良いとは思いますが、一般的に会社員であれば年間20万円まで給与外所得は申告は不要になっています。それ以外の場合はおっしゃる通り海外の利息であっても日本居住者であれば確定申告が必要です。

過去の分も期限後申告が出来ますよ

脱税はいかんよ。

念の為、国税当局に報告しておきました。

申告済みであれば失礼。

こんにちは。

興味深く拝読しています。

マレーシアにはよく渡航しますが、口座開設をこのコラムを読んで考えてます。

60代前なのでセカンドホームも視野に入れて、実現したいと思います。

ブラックカードの発行も魅力的ですね。アメックスプラチナ保有ですが、このブラックカードなら年会費がありませんものね。

陰ながら応援しています。

また、興味深いコラムを熱望しています。

コメントありがとうございます。興味を持っていただいた方に対してお役に立てる情報を提供できるように努力いたします。