雑記カテゴリーで日常のしょうもない事とかを書いていくことにしました。

今回はLINE Payカードについての愚痴。

高還元率ということで普段から使っているLINE Payカード。事前チャージ型のプリペイドであるにも関わらず、100円利用で2ポイントも貰えるかなり高還元率のカード。しかもポイントは残高へ充当することが可能で1ポイント=1円として使える。

かなりありがたく使っていたのだが最近危険だなと感じることが多々ある。

やはり高還元率には裏がある・・・。

2018年5月29日追記

2%還元終了の改悪が発表されてから、よくやく新特典内容が公表されました。見切りをつけて新しいクレジットカードを使ったほうが良いかと思います。

2018年8月4日追記

サービス内容が更に変更になりました。迷走しすぎ。

この記事の目次

電話窓口は無し!紛失盗難・不正利用でもWebでしか受け付けない!

これが一番やばいなって思っている。

クレジットカードであれば、紛失盗難または不正利用の相談窓口として24時間受け付けの専用ダイヤルが設けられており、何か問題があればすぐに相談して止めてもらい、補償を受けることができる。

しかしLINE Payカードの場合、一切の電話窓口が設置されておらず、たとえ緊急時であっても全てWebフォームからの問い合わせになる。

最初本当かよと思ってたが本当です。探してみるとネット上で今日もこんなやり取りがありました・・・。

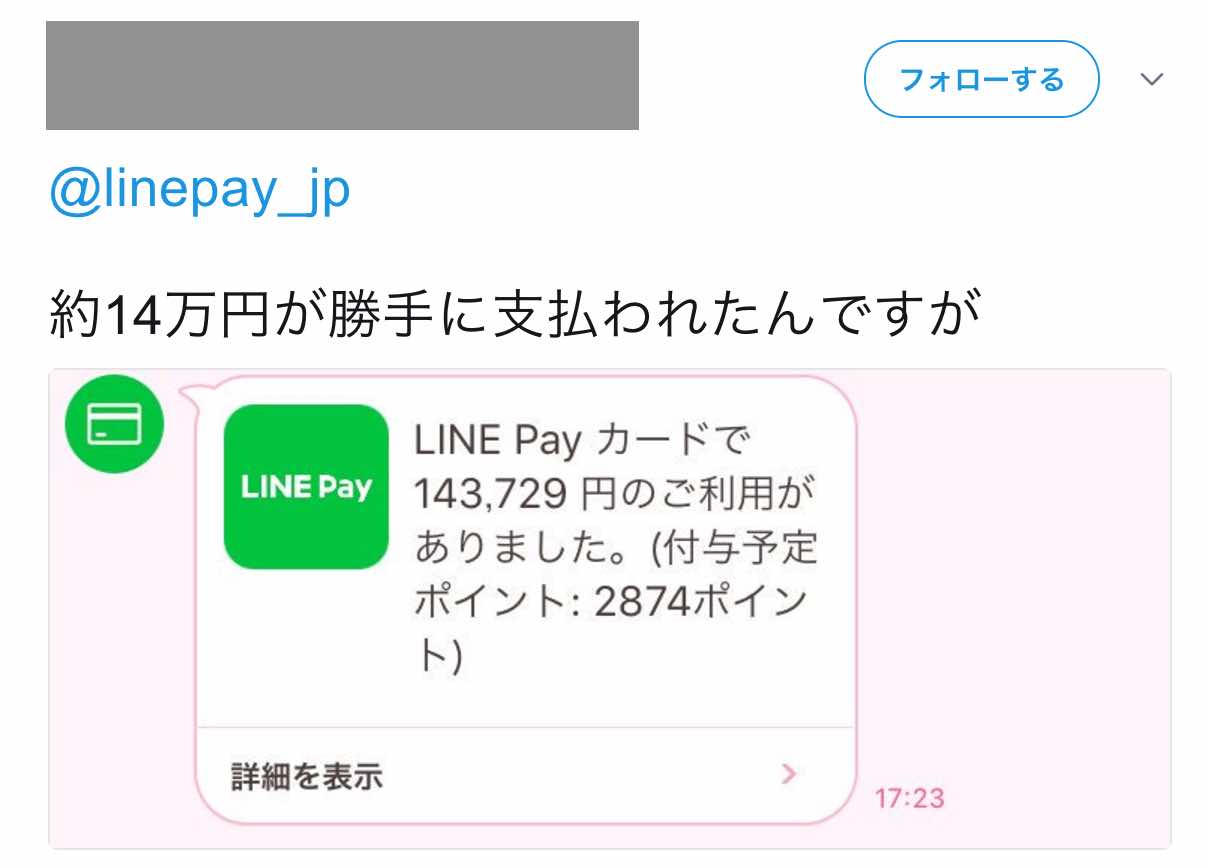

■不正利用相談のやりとり

いやいや、不正利用があるならwebじゃないでしょ。

(幸いこの方はアプリから利用停止することができ、被害が拡大することは防げたみたいだが。)

実はこれ、LINE Payカードの裏面にはそれらしき電話番号(0120-102-613)が書いてあるのだが、そこに電話しても自動音声案内しか流れず、自分でアプリを操作しろと言われるだけ。

もし対応方法がわからない人は、上記のように唯一コミュニケーションが取れるtwitter上でしか相談が出来ない。

さすがに人件費削りすぎ。

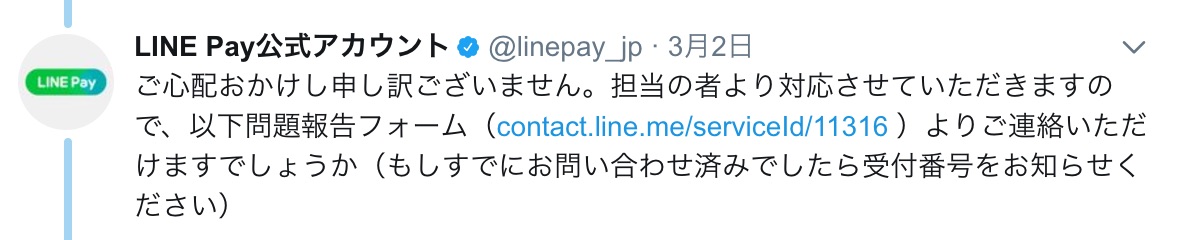

Web問い合わせに限定しててもレス遅すぎ!!

電話窓口を設けておらず、全てWeb完結にしているLINE Payカード。

じゃー実際にwebで問い合わせるとどうなるのか?というと、それが全く返答が来ない・・・。

■問い合わせ回答が全く来ないLINE

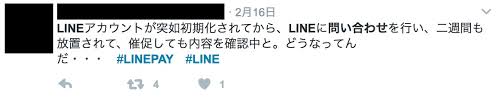

一番上の人なんか1ヶ月近く放置されてるね。

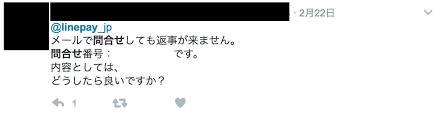

そして自分もとある内容で相談をしたことがある。問い合わせから回答まではご覧のとおり。

■回答に2週間もかかる

緊急時の問い合わせは優先的に処理しているらしいがそれにしても遅すぎでしょ。

Webに限定してるなら、まともに問い合わせをさばける人員数は確保しておかないとダメでしょ。

ユーザー影響を考慮しない改悪を平気でやる

これは一部裏技として出回っていた内容であるが、LINE Payカードはプリペイドとしてコンビニ等でも売っている。

これを買って既存のLINE Pay残高に追加チャージするということが可能になる。

自分はやっていないので詳細は省くが、この方法と昨年末に始まったキャンペーンを上手く使ってかなりお得にポイントを稼ぐ事が出来た。

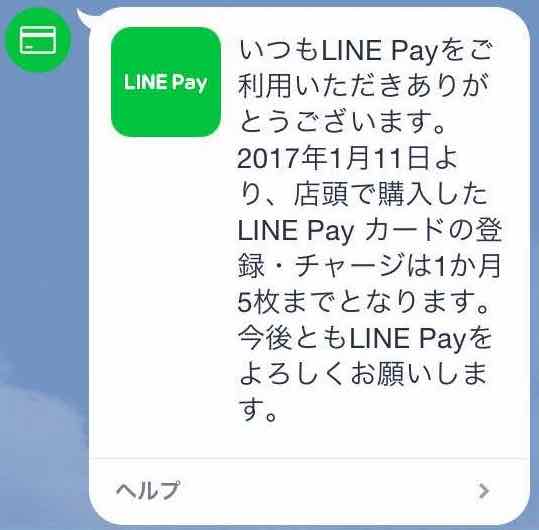

ところがこの追加チャージについて、ある日を境に月5枚までと急な制限をしてきた。しかも過去分まで遡って。

■しれっとサービスを変えるLINE Pay

これの何が問題かというと、実はコンビニ等で買ったLINE Payカードは有効期限が半年となっている。それまでに利用開始手続が完了しないと全て無効に。

つまりキャンペーン期間を狙って一気に大量にカードを購入した人は、1ヶ月5枚制限を急にかけられたせいで30枚を超えた分は無効になってしまう。

これはダメでしょ。

これ以外にもLINE Payは会員への事前告知・説明無しで会員影響のでるサービス変更をちょくちょくやっている。(自分も過去急にサービス変更になって被害を受けたことがある。)

いやー、サービスは変えても良いけどちゃんと既存客の手当はしないと。そもそも事前に説明しないとダメでしょ。

問い合わせ出来ない・ふざけた回答しか来ない。そんな時は紛争解決機関を利用しましょう

上記についてWeb問い合わせで救済や苦情の申し立てをしても回答が遅いばかりか、やっと返答がきたと思ったら何故か上から目線でふざけた内容をよこすLINE Pay。

でも、もし問題が解決しなくても諦めないでください。

電子マネーやクレジットカードなど、お金が絡むサービスにはしっかりと法律があり、その法律に基づいて設立される業界団体が紛争解決機関として第三者の苦情・相談窓口を設置している。

LINE Payの場合は「資金決済に関する法律」に基づいて設立された一般社団法人日本資金決済業協会があり、苦情・相談等は「一般社団法人日本資金決済業協会|お客さま相談室」へ申告することができる。

お客さま相談室

資金決済法に基づく前払式支払手段または資金移動業(資金移動サービス)の利用者のみなさまのさまざまな「?」をお受けしています。

・「お客さま相談室」は、利用者のみなさまのお問い合わせ・苦情・ご意見を受ける窓口です。

・「お客さま相談室」の所在地、電話番号、取扱時間は次のとおりです。

ーーーー

所在地

東京都千代田区九段南3丁目8番11号 飛栄九段ビル7階(701号室)電話番号

03-3556-6261取扱時間

午前10時~午後5時(土・日・祝・休日、年末・年始を除きます。)

ーーーー

・ 「お客さま相談室」は、苦情解決支援規則に基づき、前払式支払手段および資金移動業ご利用のお客さまからのお問い合わせ・苦情・ご意見を受けつけています。 ・ 前払式支払手段に関する苦情で、お客さまが希望する場合は、弁護士会の「あっせん・仲裁センター」にお取次ぎします。 ・ 資金移動業に関する苦情対応は、協会加盟資金移動業者が実施する金融ADR制度における苦情処理措置(資金移動業に関する内閣府令第32条の2第1項第2号)となっています。 一般社団法人日本資金決済業協会|お客さま相談室(https://www.s-kessai.jp/info/funds_consumer_inquiry_i.html)より

もしLINE Payへの問い合わせが帰って来なかったり、話しをしても拒否されたりした場合は、諦めずに上記へ相談してみると良いと思います。

高還元率には訳がある

LINE PayはWeb化を徹底し、人件費を削ることで還元率2%を維持しているように思える。

無駄なコストを省き客へ還元するというスタンスは良いが、さすがにまともに問い合わせも返せないレベルまで削っちゃダメだよね。

電話窓口を設置しろとまでは言わないが、webに問い合わせを限定してるなら、せめてそれなりの対応を出来る体制は構築しないと。

あと、会員影響を全く考えずにサービスを急に変えるのを何度か見ていて、そもそも会社として「取り敢えずやれ!」みたいなスタンスで事業を進めているっていうのが物凄く感じられる。

それでミスったらさり気なく変えれば良いって態度はもう悪質。勢いがあることは良いがちゃんと顧客影響を考慮しないと。

普段から使っているLINE Payだが、そもそも還元率2%についても突然改悪になる可能性も十分ある。お金は必要な時に必要な分しか入れないようにしようと思う。

美味しいところを狙いつつも常日頃気をつけていないとやられる。

あと最後に注意事項!

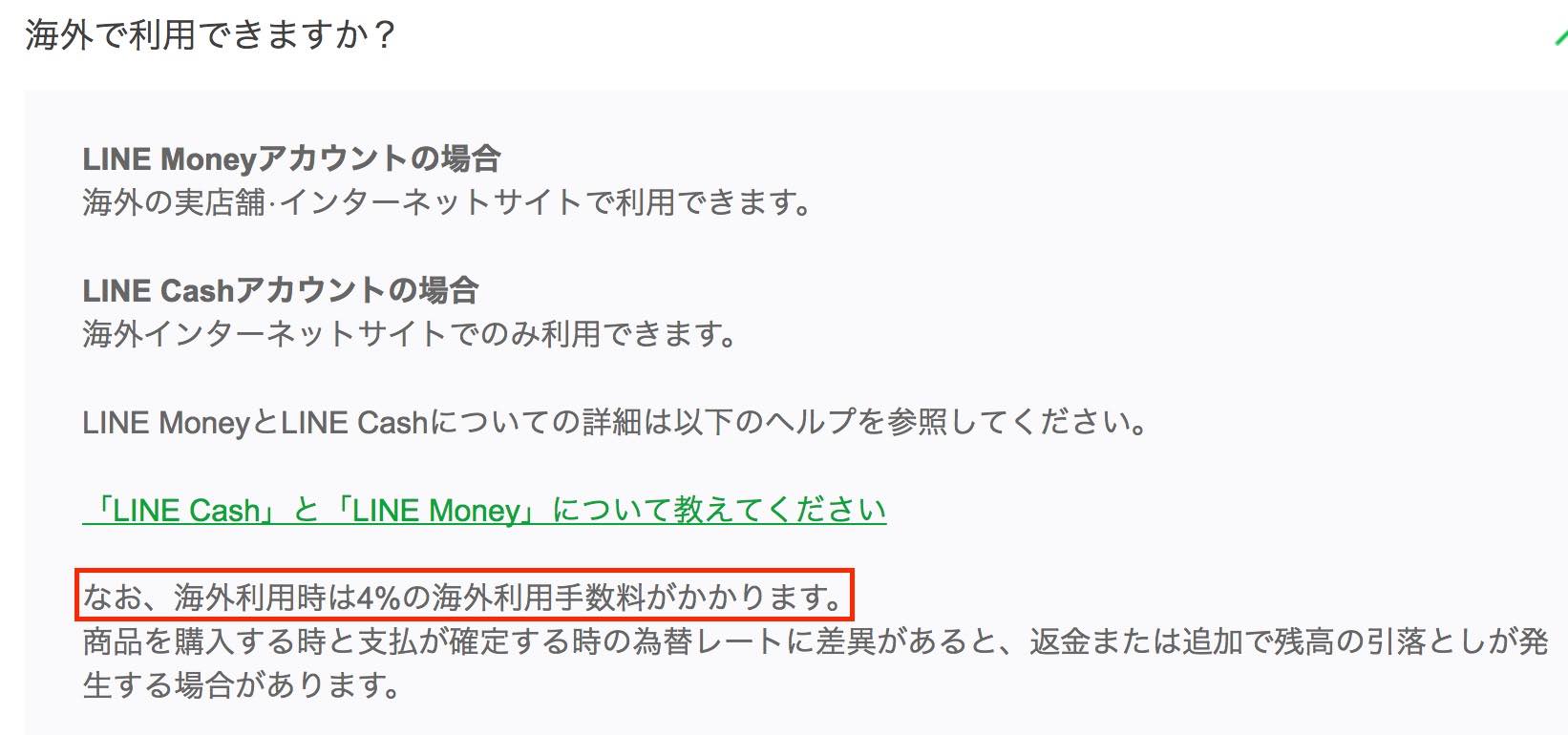

LINE Payカードを海外で使うと4%の手数料がかかるので気をつけて!

■海外利用手数料

可能な限りクレジットカードを使った方がお得です。

コメント

あのー

これはクレジットカードじゃないよ

どや顔でデマ記事ながさないでね、

あなたは根本的にまちがってるから

記事の冒頭、事前チャージ型のプリペイドと明記されています。

記事はしっかり読みましょう。

ここの情報は信用しない方がいい。このカードほクレジットカードよりはプリペイドに近いカードだし

記事の冒頭、事前チャージ型のプリペイドと明記されています。

記事はしっかり読みましょう。

コメントありがとうございます。

クレジットカードではなくブランドプリペイドということは理解しており、冒頭にも事前チャージ型のプリペイドである旨は記載しています。

記事中に誤りがあれば具体的にご指摘いただければ幸いです。訂正します。

よろしくお願いします

コメント載せる人、ちゃんと読んでるのかなあ

名前も名乗らずに、人を非難する事しか知ら無い、低レベルなネ崩どもは放って置きましょう‼

貴重な情報を有り難う御在ます。

今の御時世、世界に名だたる大企業達が日本でサービスを行う以上はと、サービス面を大幅に改善して居る中で、LINEは果たして大企業としての責任を果たして居るのか???

其は、たとえ無料だとしてでもです‼

今間までは、元々から韓国企業でも在るLINEは大嫌いですが、それでもとLINEペイだけはと使ったりして居ました。

ですが、カード詐欺に遇い此を最後に、精神衛生上も宜しく無いので、永久におさらばしようと思います。

人に進めなくて良かった。

コメントありがとうございます。LINEペイとは別件ですが、先日もLINE関連のサービスでポイントの誤付与がありました。(過去何度かやらかしています)

信頼出来る企業とはあまり感じられないですね・・。いつも構えてしまいます

安心して使えますよ。ただオートチャージは盗難あったら危険かもしれない

大金入れてるのに、失くして気づかないってアホすぎませんか?早期に気がつけば利用停止なんか数秒でできるのに。

第一に考えるのは少々LINE Payを上回る他のカード会社の安全性か、LINE Payの高い還元率か…

私はもちろん後者です。

余談ですが私は対策として、めんどくさいですが、支払いする前日か直前に銀行からチャージしてお支払いします。

そうする方が安全ですし、クレカよりもお金が減っていく感覚(無駄遣い防止)がありますからね。

全く同じです。どちらかと言うと還元率が急遽改悪されても問題ないように、使う直前に都度チャージするようにしています。

5月いっぱいで2%は終わりの様です

6月以降何%になるのか…

2%終わりらしいですね。

執筆者さんや、他のコメントの方の言うとおり、LINEにはやや不信感もあり…とくに問い合わせの返事の質が悪いこととか。

2,3個一気に質問すると、面倒臭がってるのか処理能力がないのか、1個答えて後はシカトとか、コピペとか…。

ツイッターでも、以前LINEの役員で、今ZOZOに行った例の人もアレな感じでしたし、お察しだなと思っています。

還元率がかなり下がるならば、LINEともどもやめてしまおうかと考えています。

2%が終了となりましたね・・。コード支払いを優遇するためと言っている割には対象店舗が少なすぎるので相変わらずメチャクチャな理由づけしていますね。

収益面で維持できていないのは明らかなので、6月からどのような特典内容に変わるのか情報を待ちたいと思います。

錬金術の終わりですね。

この記事に批判してる方は、そもそもこのシステムを理解していない。

そもそもプリペイドカードの性質を考慮した法的思考が働けばこの記事のような批判は成り立たないと思うんですが…

図書カード(SuicaやLINEPayカードと同じく「第三者型前払式支払手段」)なくすのと同等に考えれば自分がチャージした分が不正に利用されること自体には自分の管理不足を責めるしかありませんし、それ以上の損失はないはずです。たとえオートチャージしていたとしてもすぐにアプリからオフにできるようになっていますし。

クレジットカードというものは今存在しない分のお金を会社に立て替えてもらうという構成になる(電子記録債権)のですから、そりゃ自分の知らないところで勝手にその立て替えの手続きをやられたらたまらないから、契約したもの同士の合意として迅速にストップをかけられるようにしているわけです。不正に利用され続ければ債権債務関係がどんどん膨れ上がるわけですから。

対してプリペイドは自分で電子マネー情報を買って、自分はその電子情報で代物弁済をしてお買い物をし、その電子情報を運営会社が加盟店から買取る構成になります。自分で買った代物弁済のためのブツが、その存在する限度内で不正利用されるだけです。

プリペイドとクレジットの扱いが違うのは当たり前です。

電子マネーというのは運営会社を当事者間のトラブルからなるべく切り離すようにできています(電子マネーの無因性)。例えばSuicaなんかは原因行為に無効・取消・解除その他いかなる事由が生じても電子マネーの返還ができないようになっています。運営会社がいちいち不正利用された加盟店との取引に確認を挟んだりすると運営コストが跳ね上がって結局手数料などに反映されて来てしまいます。決済機関というものはそれとは切り離された綺麗なところに置いておいて、原因関係のトラブルは当事者で処理をするのが、電子マネーにたいする資金決済法のスタンスです。

もちろん私も1ヶ月も応答がないなどのサービス内容はどうかとは思いますが、ちゃんと書いてあるものに同意して契約したはずなのに「改悪」の面まで突っ込んでお話ししているのはおかしいですし、ユーザーコミュニティへの注意としてならまだしも批判の対象として社風批判までするのは、自由に法律行為を許された社会人としてどうかと思います。

法律構成がクレカとは違うんですから、対応も責任分配も違います(割賦販売法など)。タイトルの「危険すぎ」「裏がある」なんて表現は大人としてやめた方が、恥ずかしくなくて良いですよ。「注意」や「LINEPayはクレジットカードとは違いますよ」的な内容でいいじゃないですか。契約に同意した本人が、「裏がある」なんて言いかたをしたり、見出しそれぞれがまるでLINEを悪者扱いするような表現をされたりしているのは、自分が「契約に疎いです」って自虐しているくらいに見えてしまいます。

前に「LINEPayカードはプリペイドだ」とコメントされた方に「それは理解しているし、冒頭にそう書いている」という内容の返信をされていますが、そういうことではなくて、プリペイドなんだからクレカみたいな対応を求めるのはお門違いでしょ?ということを言いたかったんじゃないですかね。

長文失礼いたしました。

コメントありがとうございます。

ご認識どおり、こちらは注意喚起の記事ではなく、LINEへの批判記事になります。

法律云々はユーザーにとってどうでもよく

電話窓口が無いのは不正利用時に心配だが、web問い合わせに限定しているのなら百歩譲ってそれでも良い。ただ、回答が数週間も帰って来ないというのは企業として信用出来ない

という内容です。

さらに顧客影響の出るサービス変更を、一切の考慮も無く行うという企業の姿勢は尚更おかしいと付け加えています。

会社が制約を受ける法律はユーザーにとってはどうでもよいですし、法的思考も関係無いかと思います。

ユーザーが不信を持つような行いをLINEがしている事への批判です。

ご返信ありがとうございます。

わしも回答がなかなか返ってこないなどの対応は批判に値するものだと思いますし、ユーザーの信用を落とすものだと思います。

私が少しトゲのある表現でコメントしてしまったことに関しては失礼いたしました。しかし、法的思考はどうでもよくというわけには行かないんです。私たちはそのルールの中で生きているわけですから、line pay がプリペイドである限り、「そういうもの」という認識を持って契約をしなければならないという事実は、私たちユーザー側に課せられたリスクとして変わらないのです。

ですから、記事の理論構成といいますか、流れといいますか、そういったところにそもそものプリペイドの責任分配の性質自体に文句を言っているように見える部分や、契約内容自体に後から文句を言っている(改悪の下りです)ように感じられる部分が見受けられますので、それらとカスタマーサービスの劣悪さをまとめて最終的に「裏がある」という表現でくくるのは少し理論構成としてやりすぎではないかな、ということです。

注意喚起ではなくあくまで批判の記事としてお書きになりたいのでしたら、「LINE Pay: 窓口から1ヶ月も返信がこない…!?高還元率の裏にある劣悪なカスタマーサービス」的な内容の方がよろしいかと。ユーザー視点でこんなことじゃ困る!と言った記事はいくらでもその部分を掘り下げれば大きく出来るかと思います。私には別の要素を足して内容を大きく見せてオチをつけているように見えてしまうところがありましたので、上のようなコメントをさせていただきました。

「法律云々はユーザーにとってどうでもよく」という風に言ってしまうのは的が外れているんです。プリペイドの性質を理解してないために文句を垂れるユーザーがいる、契約に同意しておきながら自分に不都合なことが起こると文句を垂れるユーザーがいる、そういった中でそれを何故かカスタマーサービス批判の記事のなかに織り交ぜてしまっている、という風に感じてしまいます。

繰り返しますが私はカスタマーサービスは「クソ」だと思いますし、mdishさんのような方が発信することに大変意義があることだとは思っています。

ただ、せっかくのその記事に、お門違いな要素を混ぜ込んでしまっては、一部の低レベルな文句を垂れているユーザーの支持は得られても、ある程度の大人が読むとmdishさんの理論構成に疑問を持たれかねないと思いますよ。

コメントありがとうございます。ご指摘内容留意したいと思います。

管理人さん本当です。LINE Payカード危険ですLINE Payカード登録しょうと番号記入したらこのカード使えませんと何回もでます。LINE に問い合わせたらもう一度やれの回答がきました。それだけですす、何回もやってるのに登録出来ません。もう登録するのはやめましたLINE Payカードも破ってゴミ箱に。LINE Payカード二度と使いません

サポート対応がかなり酷いですよね。会社として信用出来ないです。

きちんと調べたほうがいいですよ

LINEPay公式アカウントでリアルタイムに問い合わせできるんですが…

コメントありがとうございます。当時はそのような機能は無かったので改善されたのなら良かったです。

そもそもLINEペイのシステムは中国が作っているので信用できません。個人情報売られるし…

国内で詐欺られる可能性は殆どないですが、海外通販は何度か痛い目にあっているので、 LINE Pay の利用を考えていたところでした。

「海外では4%の手数料がかかる」この情報だけで十分に有益でした。

他の支払い手段を検討します。

ありがとうございました。

LINE Payに限らず、楽天銀行の口座のデビッドカード、ジャパンネット銀行口座のデビッドカード使ってましたが、デビッドカードなのに、残高がマイナス8万円、楽天はマイナス3万円と、デビッドカードしか使わないのに口座がマイナスに成ってるのに驚きました、カスタマーサービスで言えば、突然ヤフーメールアドレスにログインできない、規約に書かれてますが理由一切答えないと、窓口が有りません、VISAデビットカードも海外で突然使えない、VISAデビットカードは日本は何故か使えない海外旅行サイトが急に怒り、増えました、楽天がラクマをしてから、配達通知しない、取り込み詐欺、クレームを付けて、配達通知しない、銀行というより、楽天グループの仲介や、LINEグループの1つの戦略だと思います何でも屋ですね。。

LINEも含めて企業を信頼しきっては駄目だと学びました

LINE Payに限らず、楽天銀行の口座のデビッドカード、ジャパンネット銀行口座のデビッドカード使ってましたが、デビッドカードなのに、残高がマイナス8万円、楽天はマイナス3万円と、デビッドカードしか使わないのに口座がマイナスに成ってるのに驚きました、カスタマーサービスで言えば、突然ヤフーメールアドレスにログインできない、規約に書かれてますが理由一切答えないと、急成長したIT企業は、普通に稼げる金額では無い、楽天、ソフトバンク、LINE、Facebookで宣伝されてる商品、詐欺まがいばかり、LINEでと誘う、普通じゃ有りません。

重複して申し訳ございません。

そもそもラインは、日々反日運動に明け暮れる大韓民国の企業です。

大嫌いな企業ですね。

顧客を無視する経営方針も反日運動の一環。

バカな日本人だとあざ笑っているのでしょう。胸糞悪い。

ラインアプリそのものの危険性も看過出来ませんね。

日本でサービスを展開し、あまたの個人情報を抜き取り支配下に置く。

立派な侵略行為ですね。

line pay カード発行されてる?

俺申請三回目だし、友達は二回目で音沙汰なし

発送通知はくるが、プリペイドでも普通郵便でおくるのはなー、、、

マジで普通郵便で送ってくるんですか?

さすがにあり得ないわ

ありえる、というか普通のこと。

有効化してないなら単なるプラスティックカードなんだからw

クレカ、みたいに本人限定で送らないと不正利用されたとき責任はどこにあるかが問題になるものとは意味が違うんだぞ。

それに本人限定書き留めの費用500円だか600円を君が払ってくれるのか?あほらしい。

そもそも、論理と理論の違いをわかってない人が記事に意見してますよ。

盗まれたって開封されたって有効化されるまでは単なるプラスチックカード

普通郵便で当たり前じゃんバカなの?

前半のやり取りがタイムリー過ぎるぞ。おそらく自演コメント含むやり取りだろ。

くだらない

無理に韓国発祥のサービスを使う必要は無い。

LINE=韓国=反日=日本侵略。

政治、経済、インフラ、裏社会、あらゆる所で日本を蝕む韓国。

左翼思想を布教し、日本国民の思考回路を麻痺させ、

日本国の弱体化を試みる韓国。

彼らの目標は、日本国の滅亡と日本人の殲滅である。