LINE Payカードの改悪発表から約2ヶ月ちょっと。

ついに新しい特典内容が公表された。

内容はかなりふざけていたので、もうLINE Payカードは終わったものと見てオススメのクレカをご紹介したい。

ただ、その前にLINEに対しての愚痴を書く。

2018年8月4日追記

サービス内容が更に変更になりました。迷走しすぎ。

この記事の目次

LINE Payカードの改悪。それは良いが会社の対応が最悪

常時2%の還元率が得られるということで、かなりお得であったLINE Payカード。

その2%還元が2018年5月31日を持って終了し、6月1日より新たな特典が開始する予定であった。

そして本日になってようやく新しい特典内容が発表された。

今まで異常な大盤振る舞いをしていたので、正直改悪は近い将来行われるだろうと見ていた。

従って今回の改悪は大きな問題ではないのだが、最悪なのはLINEの対応。

相変わらずダメな企業だと思う。

最悪な対応①:謎に新特典の公表を遅らせ続ける

まずは謎に公表をもったいぶるLINEの対応。

LINE Payの2%還元が終了する旨が発表されたのは2018年3月30日。

その際、新しい特典内容は追って案内すると説明されていた。

■新しい利用特典について

2018年6月1日(金)からは、コード支払いをメインにLINE Payのサービスのご利用全体(LINE Pay カード含む)を対象にした利用特典プログラムに変更となります。LINE Payサービスのご利用度合いによって最大2%のLINEポイントが還元されます。

詳しい内容は、近日中にこのLINE 公式ブログやLINE Pay公式LINEアカウント、LINE Pay公式Twitterなどでお知らせします。

なお、LINE Pay カードは利用特典リニューアル後もご利用いただけますので、引き続きご利用ください。LINE公式ブログ(http://official-blog.line.me/ja/archives/74986499.html)より

それが待てど暮らせど詳細は明らかにされず、内容は既に決まっている感じなのだが、もったいぶって公表を遅らせているようであった。

LINE Pay公式アカウントです。新しい利用特典内容に関しては追ってお知らせさせていただきますのでお待ちくださいませ。お待たせしており大変申し訳ございませんがよろしくお願い申し上げます。

— LINE Pay公式アカウント (@linepay_jp) 2018年5月28日

そしてやっと案内されたのが2018年5月29日。

従来の特典終了が2018年5月31日なので、なんとサービス変更の直前2日前に発表するという結果になった。

当然新しい特典内容が不明な状態では還元率0%になる可能性も無くはないため、LINE Payを使うのを避けてきた人も少なからず居るはず。

そういったユーザーがいることも踏まえて、案内はタイムリーにやるべきだと思う。

最悪な対応②:顧客影響を考えない改悪

案内が遅くなったとしても、直接的な害はないのである程度は許容出来る。

ただ、発表された新特典を見るとあまりにも酷い内容だった。

というのも2018年6月から開始される特典は、LINEPayの利用状況に応じてマイカラーと呼ばれるランクが毎月決まり、それに応じて0%~2%の還元率が得られるという内容であった。

■本人確認済の場合

これ自体は他社でも似たような内容はやっているので別に良いが、問題なのは銀行口座とLINE Payカードの紐づけを行い、本人確認を完了させない限りはランクも特典も無しになるという部分。

■本人未確認の場合

本人確認を済ませれば良いだけと思うかもしれないが、よく案内を読むとランクが決まるのは毎月20日時点となっている。

つまり、今まで本人確認を行わずにLINE Payを使っていた人は、新特典が発表された2018年5月29日時点でいくら急いで銀行口座連携を行ったとしても、ランク決定日の20日は過ぎてしまっているため、2018年6月1日の新特典では本人未確認理由でランク無し&特典無しが適用されてしまう事になる。

これはいくら何でもヒドすぎる・・。

こうなるのであれば当たり前だが20日より前にしっかりと内容を案内すべき。

そもそも本人確認についても、従来は免許証等のアップロードでも良かったのだが、ある日より銀行口座連携による確認のみに限定されてしまった。

しかも対応している銀行は一部に限られているため、LINEが指定する銀行を使っていない人はすぐに本人確認が行えない。

ものすごく客を蔑ろにする対応だと思う。

最悪な対応③:ふざけた特典内容

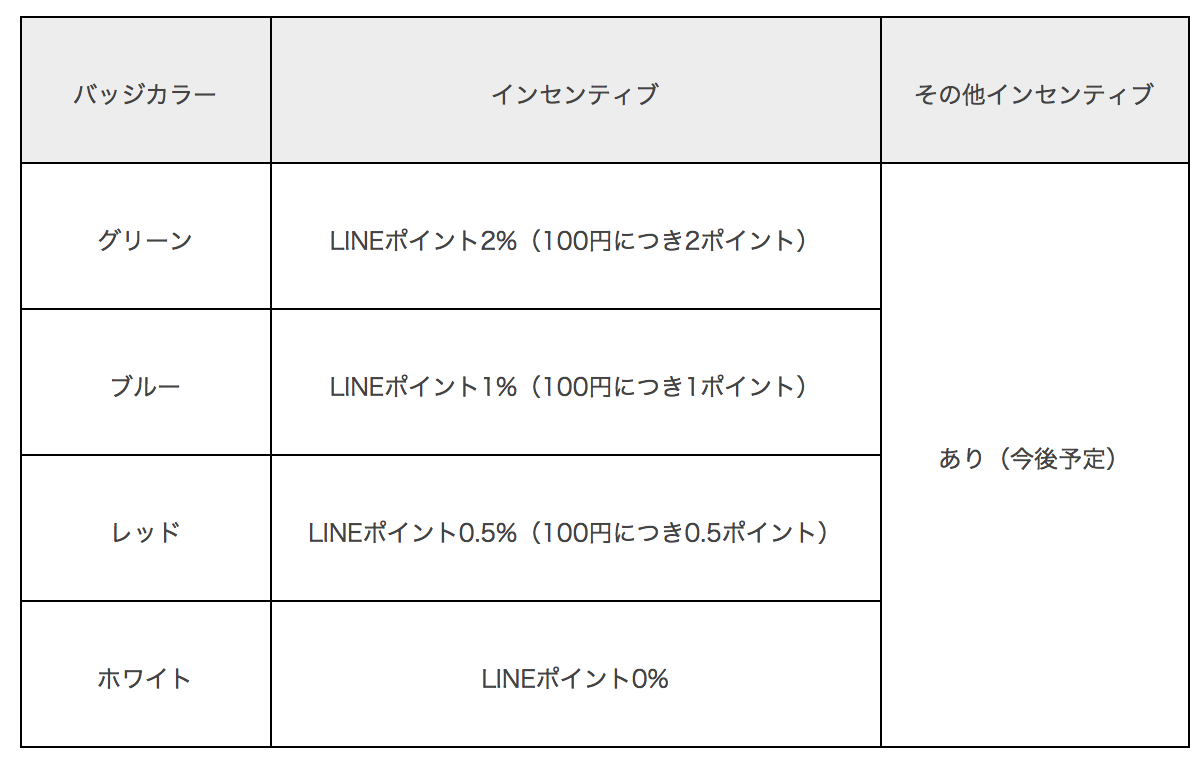

今回発表された新特典ではマイカラーと呼ばれるランクが重要となる。

このランクは公式案内によると毎月のLINE Payの利用状況に応じて決定されるとのこと。

具体的には次のとおり。

| マイカラー | 還元率 | 最低単位 |

|---|---|---|

| グリーン | 2.0% | 100円=2P |

| ブルー | 1.0% | 100円=1P |

| レッド | 0.5% | 200円=1P |

| ホワイト | 0% | – |

従来の一律2%の還元率からランクごとに0%~2%の還元率に変更された。更に毎月のポイント上限は10万円分2,000Pまでと制限が加わった。

そしてこの特典がふざけているのは、どの程度サービスを使えばどのランクに達するかなど、基準がユーザーに一切公表されないというところ。

Q: LINE Payでたくさん支払いすれば、グリーン(LINEポイント最大)になれますか?A: ユーザー全体の利用状況を元に個人のアカウントを判定するため、必ずしも上がるとはいえません。そのため、全体の利用状況により、各ユーザーの月々の「マイカラー」は変動いたします。LINE公式ブログ(http://official-blog.line.me/ja/archives/74986499.html)より

LINE曰くユーザー全体の利用状況に応じて判定を行うとのこと。

これは言ってしまえば、LINEが状況に応じて恣意的にランクを決められるという内容になる。

普通の企業であれば、ある程度は信頼して任せられはするが、過去いろいろやらかしているLINEとなると、自社が有利になるよう裏で意図的に操作するのでは?と疑ってしまう。

(追記)

あと、後日追加で案内が加わったのだが、月間10万円分までの決済をポイント上限としているが、1回10万円を超える決済をしたら全額ポイント対象外になるとのこと。

例)

・10万円決済⇒2,000ポイント

・10万1円決済⇒0ポイント

は?って思った。

普通なら2,000ポイントまではもらえて、それ以上の部分が対象外と思うはず。

こういう大事な事もしっかり案内しないのはだめだよね。

LINE Payは捨ててさっさと新しいカードへ行きましょう

キャンペーンのポイント付与数を間違えまくったり、コンビニ配布LINE Payを予告なしに制限かけて使えなくしたりと顧客影響を考えずにいろいろやっているLINE Pay。

前にも愚痴を書いて記事にしている。

◯LINEへの愚痴

文句を言っても企業体質は変わらないのでもうLINE Payカードは終了したものとして他のサービスを紹介したい。

オススメ①:P-one Wiz(還元率1.5%)

まず一番勧めたいのはP-one Wizカード。

このカードの特徴はカードの請求が常時1%OFFになる割引機能と、1,000円につき1ポインがたまるポイントプログラム。

まずは請求割引だが、他社が1%還元率のポイントを提供する中、P-one Wizは1%分を請求からそのまま割り引くサービスを提供している。

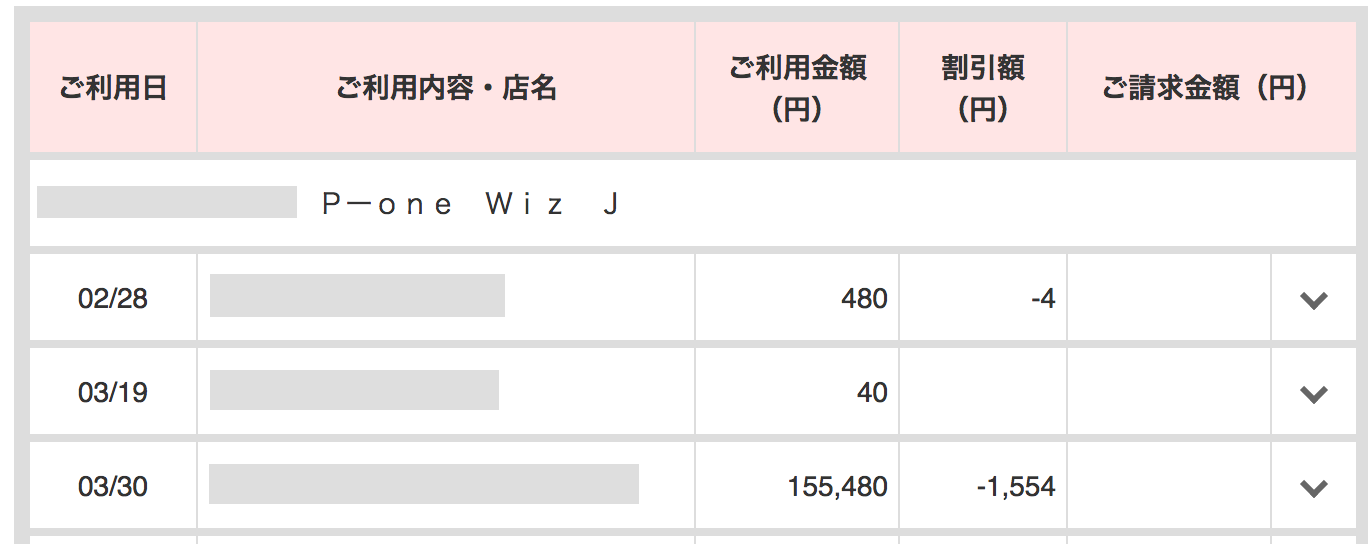

■請求

上記の例で一番下の155,480円のカード決済を見ると1%の1,554円が割り引かれて請求が来ている。

ポイントを貰うより現金の方が使い道が広いので同じ1%でもこっちの方が良い。

そしてP-one Wizはこれに加えて独自のポイントプログラムも行っている。

この場合は1,000円利用毎に1ポイントがたまり、100ポイント=500Tポイントへ交換が出来たり、ホテルの食事券への交換などにも使うことが出来る。

■椿山荘のランチチケットと交換

1%割引とポイント交換を合わせると、最大1.5%の還元率になる。

オススメ②:リクルートカード(還元率1.2%)

次にオススメなのはリクルートカード。

このカードは常時1.2%と高い還元率を提供している。

しかもその貯まるポイントはPontaポイントになるのでローソンや昭和シェルで幅広い店舗で使える。

■ポイント

また今では多くのカード会社がnanacoやEdyなどの電子マネーへのチャージに対してポイント付与率を0%に設定しているのだが、現状リクルートカードは月3万円までのチャージには通常のポイント付与対象としている。

これは有り難い。

オススメ③:楽天カード(還元率1.0%)

最後は楽天カード。

ポイントの汎用性なども含めて、無難なカードということでの紹介だが、実は他社には無い利点もある。

それは請求合計に対してのポイント付与になるという点。

他の多くのカード会社では1明細単位でポイント計算をするので、同じ1%還元率と言っても、実際のポイント付与数は楽天カードの方が有利になる。

具体的には次の例を見てほしい。

■カード利用

①199円

②101円

のケースで考えると、ポイント端数切り捨てで明細単位のポイント還元と合計単位のポイント還元で下記になる。

■明細単位還元

①199円×1%=1ポイント

②101円×1%=1ポイント

合計2ポイント

■合計単位還元

(①199円+②101円)×1%

=300円×1%=3ポイント

合計3ポイント

このようになる。

このケースだと1ポイントと思われるが、これが積み重なると大きな差となってくる。

実際にある月の楽天カードの請求を見ると、合計12,693円の請求に対して1%の126ポイントが得られている。

■請求合計へのポイント付与

このおかげで端数も無駄にすること無くポイント還元がされる。

改悪はユーザーが引き起こす

クレジットカードの例が最も顕著だが、お得な特典はすぐに改悪されてしまうもの。

ただ、その引き金となるのはユーザー自身だと思っている。

常識のある範囲での利用であれば、企業側もある程度は許容をしてもらえるのだが、穴を見つけて異常な使い方を行うユーザーがいて、その情報がネットで広がると一気に改悪へとつながる。

今回のLINE Payの改悪は論外ではあるが、その他のケースを過去いくつも見ていると、ユーザー側もある程度は良識のある振る舞いをすべきだと思ってしまう。

何事も程々にしないと結局は自分が将来得られるメリットすらも失われてしまう。

ゲーム理論的に考えると「将来改悪になったとしても、自分が今得をする行動を取れ!」という結論にはなるのだが、まあそれにしても皆がハッピーになるよう程々にすべき。

以上です。

コメント

ソニー銀行も改悪するので一読することをおすすめします。

2018年5月29日

外貨預金の為替コストならびにATM利用手数料の改定について

http://moneykit.net/visitor/info/info180529_02.html

メールが来て見ました。残念ですが、4回までなら一応許容範囲ですかね。

今ならKyash のVISAカードが2%で良いですね

kyash始めてみました。事前チャージも不要でかなり便利ですね!あとは3万円の上限がなければ最高なのですが…