先日キヤノンより中間配当4,000円が振り込まれた。

経済の悪化により配当は増配が止まるどころか前年比で半減となった。

改めて同社の現状と今後についてをまとめたいと思う。

キヤノンの配当はいつ?

はじめにキヤノンの権利確定日と配当支払日についてまとめる。

- Q. キヤノンの配当振込日はいつ?

- A. 3月下旬と8月下旬

権利確定日は12月末と6月末。

配当推移

キヤノンの配当推移は次のとおり。(事業年度別ではなくて単純に振り込み年月別)

| 年 | 月 | 1株配当金 | 合計 |

|---|---|---|---|

|

2020

|

8月末 | ¥40 |

¥120

|

| 3月末 | ¥80 | ||

|

2019

|

8月末 | ¥80 |

¥160

|

| 3月末 | ¥80 | ||

|

2018

|

8月末 | ¥80 |

¥165

|

| 3月末 | ¥85 | ||

|

2017

|

8月末 | ¥75 |

¥150

|

| 3月末 | ¥75 | ||

|

2016

|

8月末 | ¥75 |

¥150

|

| 3月末 | ¥75 | ||

|

2015

|

8月末 | ¥75 |

¥160

|

| 3月末 | ¥85 | ||

|

2014

|

8月末 | ¥65 |

¥130

|

| 3月末 | ¥65 | ||

|

2013

|

8月末 | ¥65 |

¥135

|

| 3月末 | ¥70 | ||

|

2012

|

8月末 | ¥60 |

¥120

|

| 3月末 | ¥60 | ||

|

2011

|

8月末 | ¥60 |

¥125

|

| 3月末 | ¥65 |

過去直近10年以上1株50円の配当水準を維持していたが今回はいきなり50%減の40円で期末配当も未定となってしまった。

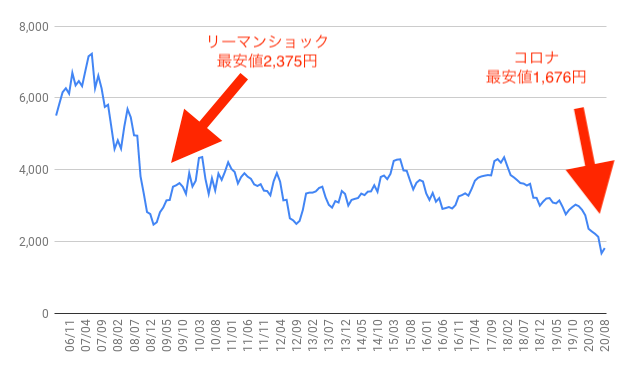

株価はリーマンショック時より下がっている

キヤノンの株価は20年来最安値を更新しており、リーマンショック時よりも株価は下がってしまっている・・。

■チャート

長期塩漬け銘柄になっている人も多いと思われる。(もちろん自分もですが・・)

キヤノンの業績推移と予想

キヤノンの業績推移と20年Q2時点の最新予想は次のとおり。

安定しない業績が続いていたが2020年度はコロナにより大幅な利益減が見込まれている。

| 年度 | 売上高 | 営業利益 | 営業利益率 |

|---|---|---|---|

| 2015 | 38,003 | 3,552 | 9.3% |

| 2016 | 34,015 | 2,289 | 6.7% |

| 2017 | 40,800 | 3,216 | 7.9% |

| 2018 | 39,519 | 3,430 | 8.7% |

| 2019 | 35,933 | 1,747 | 4.9% |

| 2020(予想) | 30,800 | 450 | 1.5% |

これをセグメント別に次のようになる

| セグメント | (億円) | 20年(予想) | 19年(実績) | 対前年 |

|---|---|---|---|---|

|

オフィス

|

売上高 | 14,234 | 17,521 | -18.8% |

| 営業利益 | 826 | 1,650 | -49.9% | |

|

イメージングシステム

|

売上高 | 6,439 | 8,074 | -20.3% |

| 営業利益 | 161 | 482 | -66.6% | |

|

メディカルシステム

|

売上高 | 4,414 | 4,385 | +0.7% |

| 営業利益 | 268 | 267 | +0.2% | |

|

産業機器その他

|

売上高 | 6,543 | 6,884 | -5.0% |

| 営業利益 | 4 | 194 | -97.9% | |

|

全社消去

|

売上高 | -830 | -931 | – |

| 営業利益 | -809 | -846 | – | |

|

連結合計

|

売上高 | 30,800 | 35,933 | -14.3% |

| 営業利益 | 450 | 1,747 | -74.2% |

メディカルシステムは若干のプラスを見込んでいるが、年々売上が減少しているデジカメ関連のイメージングシステム事業のみならず、在宅勤務が進むことでオフィス事業の売上悪化も見込まれている。

キヤノンの事業セグメント

キヤノンの事業セグメントは4つに分類されている。

それぞれ簡単に紹介。

・オフィス事業

オフィス事業はその名のとおりオフィス関連の製品を扱う事業で、一般的な複合機やレーザープリンターに加え商業用印刷機なども提供している。単純に機器を販売するのみならずクラウド技術を用いたネットワーク機能等を加え付加価値の高い法人向けソリューションとして提供している。

・イメージングシステム事業

イメージングシステム事業ではデジタルカメラやインクジェットプリンターなどの製品を取り扱っている。特にデジタルカメラは個人向けのみならずデジタルシネマカメラや放送機器などのプロ向け製品も展開している。

・メディカルシステム事業

メディカルシステム事業は東芝メディカルを買収して発足した事業。医療機関向けにCT装置やMRI装置から超音波診断装置や眼科機器まで幅広く画像診断機器を提供している。

・産業機器その他事業

産業機器その他事業では半導体やディスプレイの製造に不可欠な産業機器である露光装置を取り扱っている。また近年は監視カメラにネット接続機能を持たせたネットワークカメラにも力を入れている。

これらの事業を2019年の売上構成比で見ると次のようになる。

| 事業 | 内訳 | 売上構成比 | |

|---|---|---|---|

|

オフィス

|

複合機 | 17.6% |

46.2%

|

| LP | 17.1% | ||

| その他 | 11.5% | ||

|

イメージングシステム

|

カメラ | 12.7% |

21.9%

|

| インクジェットプリンター | 7.9% | ||

| その他 | 1.3% | ||

| メディカルシステム | – | – | 11.9% |

| 産業機器その他 | – | – | 20.0% |

スマホの台頭でデジカメが売れずマズイのでは?とよく言われるが売上に占めるカメラ関連の比率は12%なので危機的なものではない。(ジリ貧なのは変わらないが・・)

今後キヤノンはどうするのか?

キヤノンはコロナ後を見越して次のような事業の方向性を発表しているので一部をまとめる。

オフィス関連・家庭用インクジェット関連の方向性

オフィス関連およびインクジェット関連について、ペーパレス化に加えテレワークが進んだことでオフィスでの印刷数は減ってはいるものの、在宅勤務や家庭学習向けのインクジェットプリンターの売上は伸びている。

紙印刷のニーズは生活様式が変わっても依然として残り続けると見ており、今後は自宅やシェアオフィスに適した印刷サービスの提供に向けてセキュリティーや課金の仕組みをハード・ソフト両面で検討していく。

カメラ関連の方向性

カメラ市場は縮小が続いているが、一眼レフを趣味としている人がいるようにプロ・アマ問わず映像にこだわりをもつ一定のユーザー層向けへ市場規模は収束していくと考えられる。その規模でも採算がとれるよう事業体制のスリム化を加速させる。

一方でこれまで培った技術を活かし車載カメラや産業用センサーなどの新たな分野へチャレンジしていく。

新規事業(メディカルとネットワークカメラ)の方向性

新規事業であるメディカルとネットワーク関連は安心安全という人間の根源的なニーズに応える製品として今後も重要性は高まっていくと考えている。今後は主力事業へ育てていくべき、リソースを集中的に投下していく。

とのこと。

ヤバい状況ではあるもののキヤノンは独自性と優位性で他社を圧倒するような技術を持っているので、ぜひこのような状況であっても打開していってほしいと思う。

キヤノンを損切りする予定はないのでなんとか株価を戻してください。お願いします!

以上です。