先日Google PayでVisaのタッチ決済が利用できるようになったと発表された。

以前よりGoogle PayはiD決済QUIQPya決済にも対応していたが、そこにVisaのタッチ決済が加わるというワケワカラン状態に。

これは日本のガラパゴス仕様が原因となっているので、そこらへんも含めてGoogle Payの利用レポと一緒に紹介したい。

この記事の目次

Google PayでVisaのタッチ決済が始まった

2019年11月14日よりGoogle PayでVisaのタッチ決済が使えるようになった。

これにより手持ちのVisaカード(サービスに参加する金融機関発行のVisaカード)をGoogle Payに登録してスマホ決済を行うことが出来る。

現時点で対象カードは次のものになる。

| 金融機関 | カード名 |

|---|---|

| ジャパンネット銀行 | JNB Visaデビットカード |

| ソニー銀行 | Sony Bank WALLET |

| 三菱UFJ 銀行 | 三菱UFJ-VISAデビットカード |

|

りそな銀行

|

りそなデビットカード |

| りそなビジネスデビットカード |

まだ少ないが今後券種は増えていくと思われる。

実際にGoogle PayでVisaのタッチ決済を使ってみる

今回手元にあるソニー銀行のカードを登録してお店で使うまでを体験してみた。

実画面で流れを紹介する。

◯カードの登録

まずはGoogle Payアプリのトップ画面からカード追加を選択する。

■追加

この後はカード情報の入力画面。カード番号や有効期限などを入力して認証を受ける。

この部分はキャプチャが撮れない設定になっていたのでイメージはスキップ。

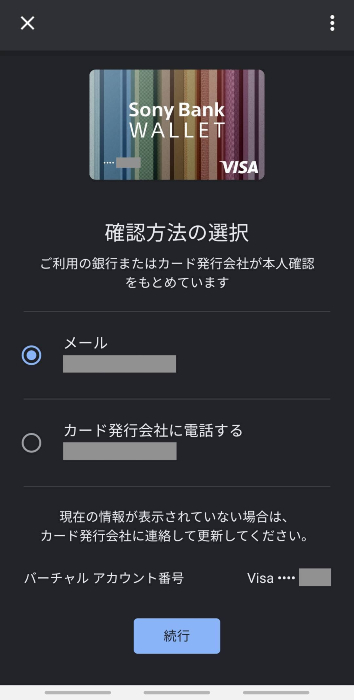

■情報照会

次は銀行独自の認証。

今回登録したソニー銀行ではワンタイムパスワードまたは電話のいずれかでの認証となっている。

■認証

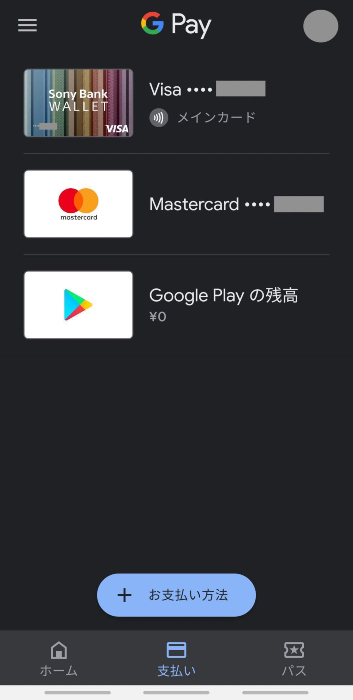

確認が終われば設定は完了。

■完了

ソニー銀行のカードデザインがアプリ上に追加される。

ちなみに真ん中のMasterはネット用の決済カード。前から登録していたものでタッチ決済とは無関係。

◯カード利用

次は店舗での決済。

現在Visaのタッチ決済に対応している店舗はまだ少ないものの徐々に増えていっている。

今回はサンマルクカフェで利用。

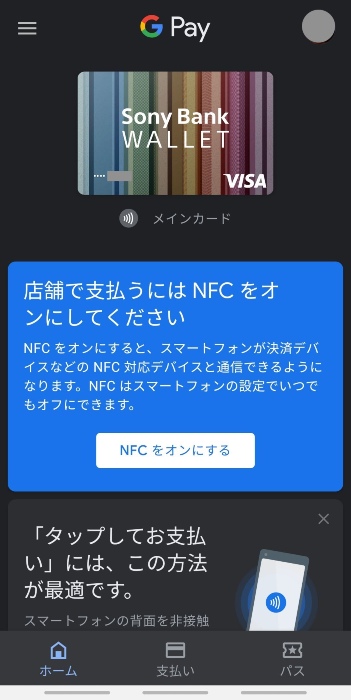

Google PayでVisaのタッチ決済を行う際にはスマホのNFC機能をオンにしておく必要がある。

■NFC

アプリ上にNFCをオンにするよう指示が出ていればその部分をタップするだけで設定は完了する。

■トップ

あとはお店で使うだけ。

支払い時は画面をオンにして端末に近づけるだけ。コード決済のようにアプリを立ち上げる必要は無い。

■店舗端末

ややこしいのが店員への伝え方で、支払い方法は「Google Payで!」ではなく「クレジットカードで!」または「Visaカードで!」または「Visaのタッチ決済で!」のいずれかで伝える。

これは裏の仕組みがVisaカード決済になっているのが理由。

■決済画面

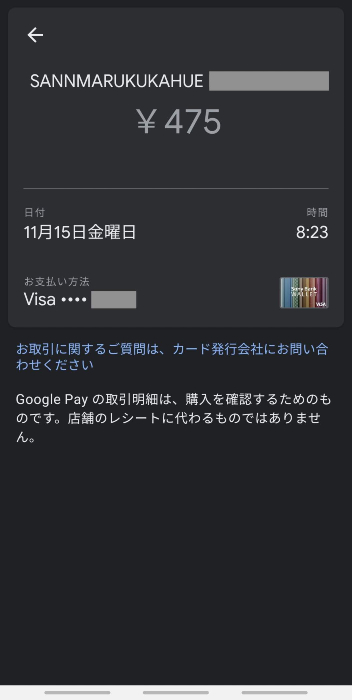

ポーっという音が鳴ってカード画面が出たら支払いは完了。

金額によってはスマホロック画面解除の認証を求められる場合がある。

■決済完了

非常に簡単。

従来のGoogle Pay(iDとQUICPay)と何が違う?

日本向けのGoogle Payサービスは実は2016年より提供されているのだが、完全に日本独自仕様に合わせた内容となっている。

そのため海外に持って行っても利用する事は出来ない。

一方今回始まったGoogle PayのVisaのタッチ決済は世界仕様のサービスとなっており、日本のみならず世界中のタッチ決済加盟店で利用することが出来る。

それぞれの違いをまとめたのが次の表。

| Google Pay (iD,QUICPay) |

Google Pay (Visaのタッチ決済) |

|

|---|---|---|

| 仕様 | 日本独自 | 世界共通 |

| チップ | Felica(Type F) | NFC(Type A/B) |

| インフラ運営 | iD:ドコモ、QUICPay:JCB | Visa |

| 対象スマホ | おサイフケータイ対応 | NFC対応 |

| 店員への伝え方 | iDで! or QUICPayで! | Visaカードで! |

従来からあるGoogle Pay(iD,QUICPay)は日本の決済サービスであるiDとQUICPayをインフラ網に使って展開されている。

これらはソニーが開発したFelicaと呼ばれる無線通信技術を使った決済サービスであり、決済仕様の策定からインフラの運営まで全て日本の企業が独自に行っている。

このためインフラの無い海外では利用することはできず、また使えるスマホもFelicaチップが埋め込まれた日本向け端末に限られている。

いわゆるガラパゴス仕様。

一方今回から始まったGoogle Pay(Visaのタッチ決済)は、Visa社がNFC(Type A/B)と呼ばれる通信技術を使って展開するVisaのタッチ決済サービス(海外名称はVisa contactless)のスマホ決済版となる。

支払い時に「Visaカードで!」と伝えるのもこれが理由。

このサービスはVisa社が世界共通の仕様にてグローバルで展開しているため、タッチ決済対応店舗であれば世界中どこでも利用ができる。

例えば海外では改札でも使えたりする。

■改札でVisaのタッチ決済

また対象となるスマホも世界で一般的なNFCに対応していれば良い。

このように同じGoogle Payと呼ばれているサービスであっても裏側の決済インフラは全く異なっている。

これが理由でカード登録時には◯◯社のカードはQUICPayは使えるが、iDは使えないとか、Visaのタッチ決済には未対応とか分かりにくい状況が発生したり、支払い時も「QUICPayで!」と言うべきか「iDで!」と言うべきかあるいは「Visaカードで!」と言うべきか間違えないようにしないといけないなど、非常にカオスな状態となっている。

海外であればややこしいことは一切なくNFCのみ。

Google Payの利用時も「Google Pay」と伝えれば良い。

このような複雑さは日本が独自に決済インフラを発展させていったことが直接的な原因だが、海外へFelicaをしっかり売り込まず、ガラパゴス仕様化を進めて世界標準の座を簡単にNFCに与えてしまったソニーが悪いと個人的には思っている。

今後の店舗拡大に期待!

Visaのタッチ決済に対応している店舗は現時点ではまだ少ないが、今後急速に普及していくことが見込まれる。

その時には今みたいに何たらPayが乱立する状況も解消されているだろうし、日本独自のFelicaベースの決済サービスもある程度淘汰されると思っている。(SuicaとかEdyとか電子マネーだけになると思っている)

そうすれば複雑さも解消されてより便利なキャッシュレス社会が実現できる。

そんな社会の実現に向けて世界仕様の決済サービスの拡充とガラパゴス仕様の決済サービスの淘汰を期待したい。

最後に今回登録したソニー銀行のデビットカードは外貨決済にも対応しており、かなり優れている。海外の証券口座から手数料無料で送金も可能なのでおすすめ。

詳細は別記事にまとめているのでリンクを貼っておきます。

◯ソニー銀行で米ドルを使う

またVisa社の株を買った際にマニアックな解説記事も書いています。

◯Visaの超マニアックな解説

以上です。