2015年NISA枠のロールオーバー受付が一部証券会社で始まりました。

含み益の人は特定口座に戻しても問題は無いけど、含み損を抱えている人はそのままだと評価損が無かったことにされてしまいます。

ぜひ手続きをしておきましょう。

この記事の目次

NISAのおさらい

NISAとは配当金や売却益が非課税になるという国の投資優遇制度。

2014年より制度が始まり2023年まで毎年120万円(14年と15年は100万円)の投資枠が与えられる。

NISA枠の非課税期間は各年5年間となり、今のところ最長2028年まで続く。(つい先日NISA制度の恒久化議論が見送りとなった・・)

| 14年 | 15年 | 16年 | 17年 | 18年 | 19年 | 20年 | 21年 | 22年 | 23年 | … | 28年 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 14年度 | 5年非課税 | |||||||||||

| 15年度 | 5年非課税 | |||||||||||

| 16年度 | 5年非課税 | |||||||||||

| 17年度 | 5年非課税 | |||||||||||

| 18年度 | 5年非課税 | |||||||||||

| 19年度 | 5年非課税 | |||||||||||

| 20年度 | 5年非課税 | … | ||||||||||

| 21年度 | 5年非課税 | … | ||||||||||

| 22年度 | 非課税 | … | ||||||||||

| 23年度 | 非課税 | … | ||||||||||

この他にも長期積立を非課税化する”つみたてNISA”もあるが別の仕組みなので説明は省く。

NISA期間5年が終了した後は特定口座預り or ロールオーバーの2択

今回の手続きは2015年NISA枠の5年非課税期間終了に伴う対応になる。

NISA期間が終了する際の対応は①そのままNISAを終わらせ特定口座に移し替える方法と②次のNISA枠を使って非課税期間をもう5年継続させる方法(ロールオーバー)の2つがある。

| 15年 | 16年 | 17年 | 18年 | 19年 | 20年 | 21年 | 22年 | 23年 | … | 28年 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 15年度 | 5年非課税 | 5年非課税継続 | |||||||||

| 16年度 | 5年非課税 | ||||||||||

| 17年度 | 5年非課税 | ||||||||||

| 18年度 | 5年非課税 | ||||||||||

| 19年度 | 5年非課税 | ||||||||||

| 20年度 | 15年度分で消化 | ||||||||||

特定口座へ戻す場合は特に何もしなくても良いが、ロールオーバーを行う場合は証券会社で手続きが必要となる。

NISA枠で含み損があるまま特定口座へ移し替えると損します

NISA枠に含み損があるまま、特定口座へ移すと損をする。

というのはNISAでは非課税期間終了時点の株価を取得単価として特定口座に移し替えられるため、利益が出ている人も含み損を抱えている人も一律損益が無かったことにされてしまうから。

含み益の人は特に問題は無いが含み損の人はかなり不利な状況になる。

分かりにくいので2つのケースで具体的に説明する。

■ケース1:含み益の人

- NISA投資元本:100万円

↓ - NISA5年終了時:120万円(含み益20万円)

↓ - 特定口座戻り時:120万円(損益±0円扱い)

↓ - 特定口座売却:150万円(売却益30万円)

このケースは(a)100万円の投資をして、NISAの5年終了時の評価額が(b)120万円で含み益状態の人。

この場合はNISA終了時の金額が特定口座戻り時の取得単価として記録されるため、(c)120万円が新たな特定口座の元本となる。

その後、特定口座で(d)150万円まで上昇して売却したとしても売却益は(d)150万円-(a)100万円=50万円ではなく、(d)150万円-(c)120万円=30万円になる。

実際よりも売却益が少なく見積もられるので得になる。

■ケース2:含み損の人

- NISA投資元本:100万円

↓ - NISA5年終了時:80万円(含み損20万円)

↓ - 特定口座戻り時:80万円(損益±0円扱い)

↓ - 特定口座売却:100万円(売却益20万円)

次のケースは(a)100万円の投資をして、NISAの5年終了時の評価額が(b)80万円で含み損状態の人。

この場合もNISA終了時の金額が特定口座戻り時の取得単価として記録されるため、実際は損をしているのにも関わらず(c)80万円が新たな特定口座の元本となってしまう。つまり含み損が無かったことになる。

その後、特定口座で(d)100万円まで株価が戻った際に売却したとしても売却益は(d)100万円-(c)80万円=20万円とカウントされてしまう。

つまり当初(a)100万円で投資をして最終的に同値の(d)100万円で売却したとしても20万円の利益を得たという扱いを受け、その分の税金を払う羽目になる。

これはちょっと酷い。

このようにNISA終了時は損益がリセットされてしまうため、含み損状態の人は特定口座へ戻さずロールオーバーをしてもう5年間株価が戻るのを待つ方が良いということになる。

かなり落とし穴。

実際のロールオーバー手続き(SBI証券の場合)

自分が使っているSBI証券のケースにて実際のロールオーバー手続きの手順を紹介したい。

まずは「口座管理」>「口座(NISA)」>「ロールオーバー」の順で申請画面へ進む。

■NISA画面

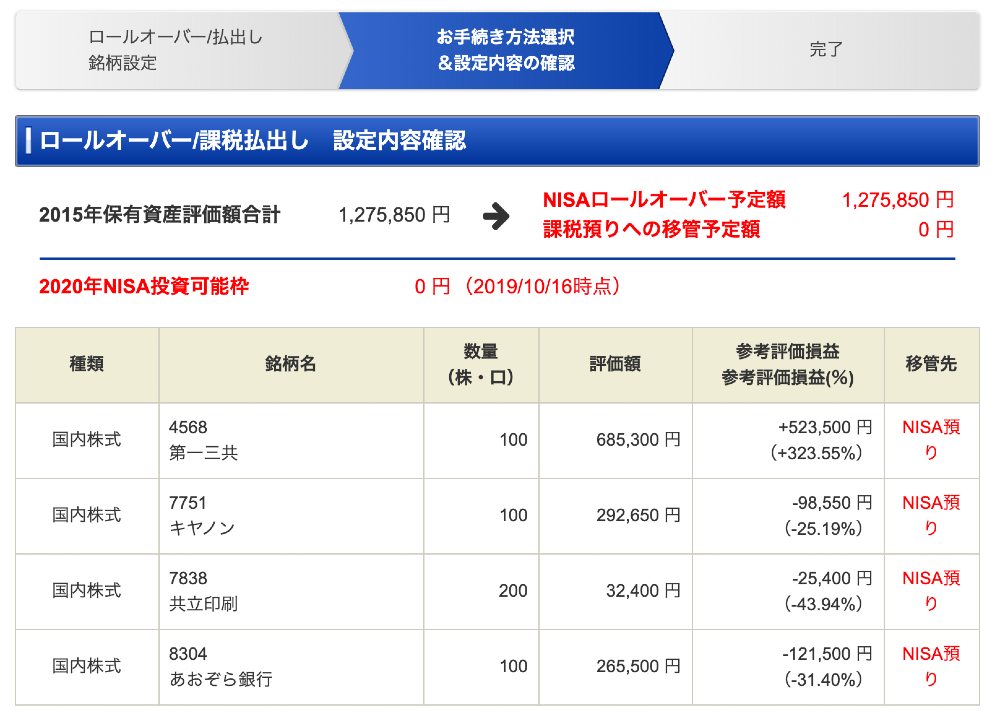

次に該当年度のNISA枠で投資した銘柄を確認し、ロールオーバーか課税口座戻りかを選択する。

■銘柄別設定

損益状況は3銘柄が▲25%、▲43%、▲31%と悲惨なことになっているが、投資額の大きい残り1銘柄+25%に救われてトータルはかろうじて27万円のプラス。

確認をしたら次へ進める。

■内容確認

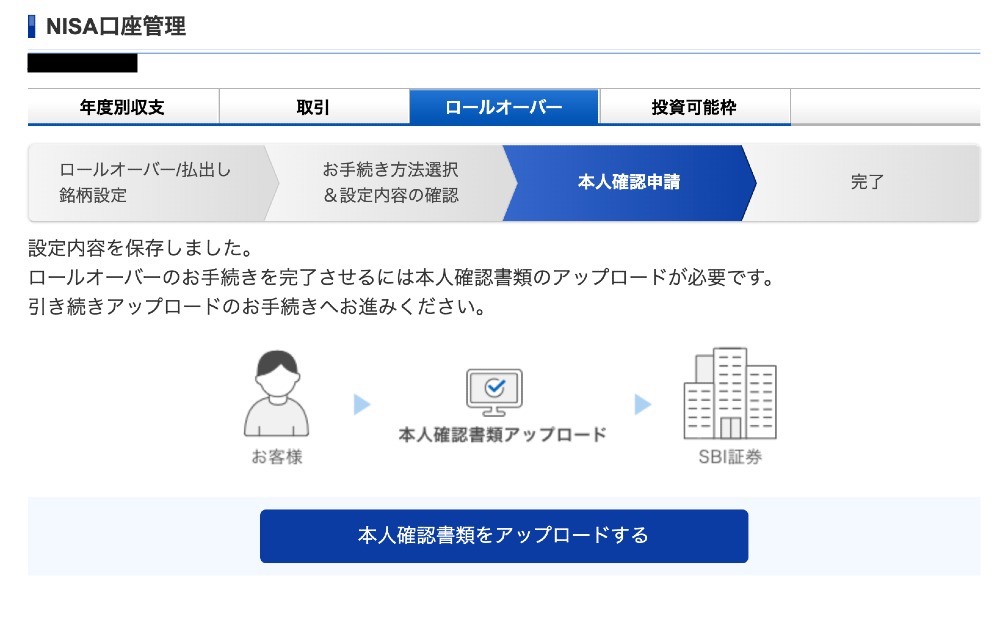

次は申請方法の選択。去年は郵送のみだったが今年からWEB申請が可能になった。

■申請

そして本人確認書類をアップロードして完了。

■本人確認

とても簡単。

ロールオーバー希望者はSBI証券の場合だと12月8日までの申請が必要になる。

損益状況を見つつ忘れずに手続きをしましょう。