マレーシアの大手金融機関CIMBグループについてご紹介。

マレーシア株の投資先に加えて海外オフショア口座の利用としてかなりお世話になっています。

個人的には今後にかなり期待をしている銀行です。

この記事の目次

CIMBグループとは?

CIMBグループはマレーシアの大手金融グループ。

クアラルンプールに本部を置き、銀行業務、投資銀行業務、証券業務と幅広い金融サービスを手がけている。

■CIMB

ASEAN’s leading universal bankというスローガンをかかえ、マレーシアのみならずインドネシアやタイ、カンボジア、ベトナム、フィリピンなどアジア主要国において事業を展開している。

ちなみにCIMBの名称はCommerce International Merchant Bankersの頭文字に由来している。

CIMBグループの構成

CIMBグループは持ち株会社。実サービスは各国の金融子会社が提供している。

グループ全体ではホールセール部門も含めて世界15カ国・地域に現地法人または支店を設立しているが、リテール部門だけで見ると構成は主に次のようになっている。

| 業種 | 国 | 法人名 |

|---|---|---|

|

銀行

|

マレーシア | CIMB Bank |

| CIMB Islamic Bank | ||

| インドネシア | Bank CIMB Niaga | |

| タイ | CIMB Thai Bank | |

| シンガポール | CIMB Bank | |

| カンボジア | CIMB Bank | |

| ベトナム | CIMB Bank Vietnam | |

| フィリピン | CIMB Bank Philippines | |

|

証券

|

マレーシア | CIMB Investment Bank |

| インドネシア | CGS-CIMB Sekuritas Indonesia | |

| タイ | CGS-CIMB Securities Thailand | |

| シンガポール | CGS-CIMB Securities Singapore |

イスラム教を国教とするマレーシア発の銀行ということで、特定の国や地域ではイスラム銀行を展開しており、イスラムの戒律(シャーリア)に準拠したイスラム金融サービスを提供している。

海外ではインドネシアで広くCIMBブランドは普及しているほか、ベトナムとフィリピンではアプリを使った来店不要の新しいデジタルバンクを展開している。

投資先としては正直微妙?なCIMBグループ

マレーシアの大手金融機関として、楽天証券やSBI証券などASEAN株を取扱う証券会社経由でもCIMBグループへ投資する事が出来る。

ただ、成長著しい新興国マレーシアではあっても、同社は大企業ということで業績の伸び率はそこまで高くない。

一方で売上高に占める利益割合は金融業界の指標となる20%を超える年がほとんど。収益性の高い事業を行っていることが分かる。

| 年度 | 売上(RM) | YoY | 利益率 |

|---|---|---|---|

| 2018 | 17,381,968 | 98.6% | 32.1% |

| 2017 | 17,626,496 | 109.7% | 25.4% |

| 2016 | 16,065,255 | 104.3% | 22.2% |

| 2015 | 15,395,790 | 108.8% | 18.5% |

| 2014 | 14,145,924 | 96.4% | 22.0% |

そして配当に関しては銀行ということで高い利回りが得られるのか?と思いきや案外普通。というより低い。

| 年度 | 期 | 配当(sen) | 年間合計 | 配当利回り |

|---|---|---|---|---|

|

2018

|

期末 | 12 |

25

|

4.74%

|

| 中間 | 13 | |||

|

2017

|

期末 | 12 |

25

|

3.47%

|

| 中間 | 13 | |||

|

2016

|

期末 | 12 |

20

|

3.48%

|

| 中間 | 8 | |||

|

2015

|

期末 | 11 |

14

|

3.00%

|

| 中間 | 3 | |||

|

2014

|

期末 | 5 |

15

|

2.54%

|

| 中間 | 10 | |||

|

2013

|

期末 | 10.33 |

23.15

|

3.08%

|

| 中間 | 12.82 |

上記は各年度4月末を基準にした配当利回り。2018年度は4.75%と利回りが高く見えるが、単純に株価が下がっただけとなる。

一方競合のマレーシア金融最大手Maybankは配当利回りが常時5%を超えている。配当目的の人にとってはCIMBは魅力に欠ける。

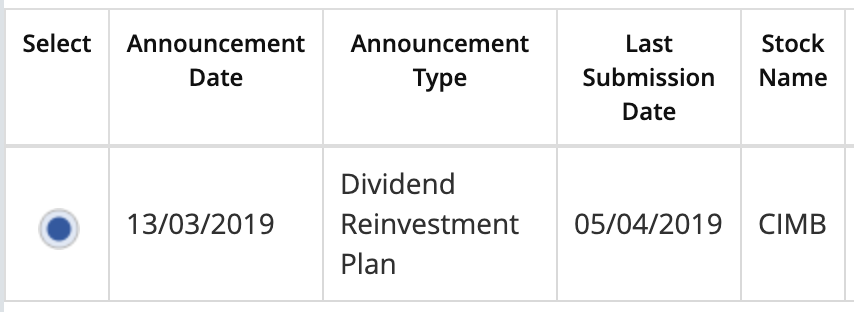

配当再投資プランに応募ができる

そんな投資先として魅力の少ないCIMBだが、毎年配当再投資プランに応募することが出来る。

この配当再投資プランとは株主還元施策の一種で、プランに応募した株主は配当を貰う代わりに同社の株を市場価格よりも安く購入することが出来る。

過去の実施実績は次のようになる。

| 年度 | 期 | 買付価格 | 割引率 |

|---|---|---|---|

|

2018

|

期末 | 4.95 | 7.0% |

| 中間 | 5.29 | 10.0% | |

|

2017

|

期末 | 6.40 | 10.0% |

| 中間 | 5.58 | 10.0% | |

|

2016

|

期末 | 4.74 | 10.0% |

| 中間 | 4.29 | 10.0% | |

|

2015

|

期末 | 4.04 | 10.0% |

| 中間 | 4.56 | 5.0% | |

|

2014

|

期末 | 5.51 | 5.0% |

| 中間 | 6.78 | 5.0% | |

|

2013

|

期末 | 6.55 | 6.0% |

| 中間 | 6.90 | 7.0% |

配当再投資プランでは配当分全額が投資に回されるという訳ではなく、その時の株価に応じて一定の金額が再投資に充てられ、端数は配当金として振り込まれる。

■配当再投資プランへ応募

直近2018年度期末の配当再投資プランでは市場価格の約7%引き4.95RMでの株購入となった。

自分は毎回応募している。

なぜ投資をしているのか?

魅力が少ないのにCIMBグループへなぜ投資をしているのか?

それは今後の同社に期待をしているから。期待の理由は主に2つある。

まずはASEAN地域でのプレゼンス。

CIMBはアジアを代表する金融グループであり、冒頭で説明のとおり主要各国で事業を行っている。

大きな銀行となると日本の銀行もそうだが、海外に支店を設立しているケースは多いものの、そのほとんどは法人向けサービスに特化して運営されている。

一方CIMBに関して言えば、アジアのユニバーサルバンクということで各国CIMBブランドで広く銀行サービスを展開している。

日本を含めたアジアの大手銀行(+世界的に有名な銀行)を比較すると次のような展開になる。

| タイ | マレーシア | シンガポール | インドネシア | ベトナム | フィリピン | カンボジア | ラオス | |

|---|---|---|---|---|---|---|---|---|

| 三菱UFJ | ◯ | △ | △ | △ | △ | △ | △ | ✕ |

| 三井住友 | △ | △ | △ | ◯ | △ | △ | △ | ✕ |

| みずほ | △ | △ | △ | △ | △ | △ | △ | ✕ |

| CIMB | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | △ |

| Bangkok | ◯ | ◯ | ◯ | △ | △ | △ | △ | △ |

| DBS | △ | △ | ◯ | ◯ | △ | △ | ✕ | ✕ |

| HSBC | △ | ◯ | ◯ | ◯ | ◯ | ◯ | ✕ | ✕ |

| Citi | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ✕ | ✕ |

個人部門も含めて事業を行っている場合は◯、法人部門のみの場合は△、進出していない場合は✕で示している。

例えば三菱UFJであれば、タイ子会社のアユタヤ銀行を通じて個人部門を含めた銀行サービスを展開しているが、その他の国では法人部門に特化した機能しか有していない。

その一方でCIMBグループはアジア各国に展開し、個人部門を含めて現地に根付いた銀行サービスを提供している。

また各国では単一のCIMBブランドでサービスを展開しており、CIMBのキャッシュカードとATMがあればどの国でも手数料無料でお金を引き出すことができる。

■CIMBのグローバルATM(タイ)

成長著しいASEAN地域各国でネットワーク網を構築し、それぞれが連携しながら顧客サービスを提供している銀行は恐らくCIMBグループのみ。

これはかなりの強みだと思う。

次にデジタルサービスへの取り組みを挙げたい。

CIMBグループは次のデジタル時代を見越して早くから銀行サービスのデジタル化に取り組んでおり、オンラインでの書類申請やデビットカードのオンラインアクティベーション、セキュリティトークンのモバイル化など次々に対応を進めている。

■オンライン手続き

日本で当たり前の存在となったネット銀行に慣れていると今更感はあるが、書面&対面手続きが主流の海外(アジア)においてはかなり先進的な取り組み。

ましてや国内に何百もの支店を構えるメガバンクが全社的にこの取り組みを推進するにはかなりの労力がいるはず。それでも新しい技術・サービスを積極的に取り入れようとするスタンスは好感が持てる。

また海外展開時にもデジタルサービスを採用しており、ベトナムとフィリピンでにおいてはネット専業銀行として進出を果たしている。

■ベトナムとフィリピンのネット銀行

組織面ではデジタル推進部門およびデジタルマーケティング部門の拡充を進め、人材育成に関してはASEAN地域共通のITイベントを開催し、デジタル分野に強い学生の採用強化に努めている。

■IT系の学生向けイベント

アジアの銀行でデジタル化を進めているところはCIMBグループ以外にも多くあるが、メガバンクでかつ複数の国で事業展開をしているという条件を加えればCIMB以外でここまで進んでいる金融機関はないと思う。

古臭い慣習に囚われて凋落していく日本の銀行とは大きく異なる。

これが個人的に期待をしている理由。(株価はダメダメだけど・・)

海外オフショア口座の活用先としてのCIMBグループ

最後に個人的な海外オフショア口座の活用先としてのCIMBグループを紹介する。

CIMBは拠点のある国で口座を開設して、一定金額以上を預け入れるとCIMB Preferredという会員資格が得られる。

この資格を有していれば、CIMBグループの海外拠点の口座開設が行えるようになる。

現在自分はマレーシアとタイとシンガポールに口座を開き、投資用口座と旅行用口座として活用している。

それぞれご紹介したい。

CIMBマレーシア

海外オフショア口座の拠点となっているがCIMBマレーシア。

元々は学生時代にマレーシアを初めて訪れて興味を持ち、マレーシアのリタイアメントビザMM2Hを取得したのがきっかけで口座を開くことになった。

MM2Hのルールではビザ保有中はマレーシア国内の銀行に預託金を預け入れる必要があり、当時は世界的に有名ということで多くの人がHSBCマレーシアで口座を開いていた。

そんな中、他の銀行も調べてみるとCIMBはサービス面でいろいろと優れているということが分かり、業者に依頼して取り次いでもらっている。

現在はビザの預託金預け入れ先としてのみならず、証券会社の入出金口座やマレーシア株の配当金受取口座として活用中。

また貯まったお金はクレジットカードを使って日本で普段の消費に使うことも可能となっている。

■CIMBマレーシアの活用内容

- 預託金預け入れ先口座

- マレーシア旅行時の入出金口座

- 証券会社の入出金口座

- 配当金受取口座

- クレジットカード決済

■CIMBマレーシアのクレジットカード

CIMBタイ

次はCIMBタイ。

タイは旅行で訪れる頻度が高いため、当初よりお金のやり取りが行える現地銀行口座と旅費代を稼ぐための現地証券口座を持ちたいと考えていた。

MM2H取得時よりCIMBが海外口座開設アシストサービスを提供していることは把握していたため、ビザ取得の翌年には同サービスを使ってタイの口座を開きにバンコクへ訪れている。

■CIMBタイ

現在は当初の計画通り旅行時のお財布用口座とタイ株投資の資金管理用口座として活用している。

またデビットカードを使って現地グローバルSIMの費用精算も行っている。(世界中で使える超便利な通信SIMだがタイ発行のカードでないと決済出来ない仕様になっている)

■CIMBタイの活用内容

- タイ旅行時の入出金口座

- 証券会社の入出金口座

- 配当金受取口座

- デビットカード決済

CIMBシンガポール

最後はCIMBシンガポール。

シンガポールドルはASEAN地域の中で最も流動性の高い通貨であり、海外送金や投資用通貨としても利用がしやすいということもあって、資金の中継用口座としてCIMBシンガポールを活用している。

■CIMBシンガポールの活用内容

- 海外資金の中継口座

- 証券会社の入出金口座

- 配当金受取口座

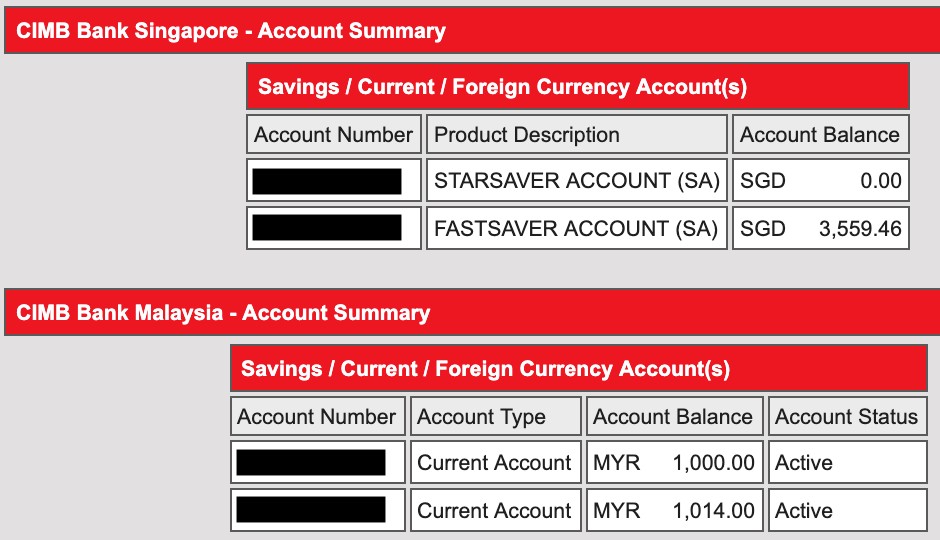

CIMBシンガポールはCIMBマレーシアの現地支店として運営されており、他の国と違ってシンガポールへ訪れることなく口座を開設することが出来る。

またCIMBマレーシアとCIMBシンガポールの両口座はオンラインシステム上で統合することができ、ネット操作で資金を即時移動させることが出来る。

■MYとSGの統合管理画面

マレーシアでは国際送金サービスのTransferWiseは使えないが、シンガポールを通すことで利用が可能となる。またシンガポールでは国内の銀行同士であれば、24時間365日手数料無料で即時送金が可能なので融通がかなり効く。

これらを上手く利用してマレーシアの資金をシンガポール経由で各国へ送金したり、あるいはアメリカの証券口座(IB証券)のシンガポールドル口座へ移動させたりしている。

出口戦略も大事。撤退プランは用意しておくべき

ちょうどコメントを貰っていたので、海外オフショア口座の出口戦略(撤退プラン)も紹介したい。

マレーシアを拠点に海外オフショア口座をいくつか開設しているが、全ての拠り所となっているMM2Hはいつ制度変更が行われ、撤退しなければならない状態になるか分からない。

従って最悪の状態に陥ったケースを想定して撤退プランは自分の中でも持っている。

現状マレーシアのみビザの関係で現地へ訪れないといけないが、タイとシンガポールは日本から撤退作業が行える。

マレーシアの撤退プラン

まずはマレーシアの撤退プラン。基本的にはビザキャンセルとなった場合を想定している。

まずはビザの手続き前に証券口座内にある株を全て売却して現金化し、一旦はCIMBマレーシアの口座に移しておく。

そして現地移民局にてビザキャンセルの手続きを行い、それが済み次第、銀行窓口へ出向いて預託金の引き出し申請と口座の閉鎖申請を行う。

その際に口座内にある資金は日本への送金かあるいはシンガポール口座への送金を行う。

基本的にはネット手続きで即日処理が行えるシンガポール口座への送金を考えており、テストも実施済。

■MYからSGへの送金テスト

![]()

マレーシア資金の退避はこのような流れで想定している。

タイの撤退プラン

タイの撤退プランは規制強化によって現地口座が保持できなくなったケースを想定している。

この場合もまずは証券口座内の株を全て売り払って現金化し、銀行口座へ資金を移動させる。その後、メールで指示を出して予め届け出ている日本の銀行口座へ送金を行う。

これで完了。

本来であれば、窓口へ出向いて海外送金申請を行う必要があるのだが、口座開設時に現地スタッフと相談して予め送金先とサインを記した書類を残している。

今はメールで金額を指定し送金依頼をするだけで対応してもらえる状態となっている。

万が一指示通りに実行されなかったとしても最悪現地へ出向いて手続きを行えば確実に資金は退避出来る。

シンガポールの撤退プラン

シンガポールは一番撤退プランが実行しやすい国。

というのも海外送金サービスのTransfeWiseを使ってどの国へも海外送金が簡単に行えるとの、IB証券のシンガポールドル口座への即日振込みが行えるから。

一応どちらもテストは実施している。

■SGからJPへの送金テスト(TransferWise経由)

![]()

シンガポールのFAST振込というシステムを使えばいつでもすぐに手続きが行えて非常に便利。

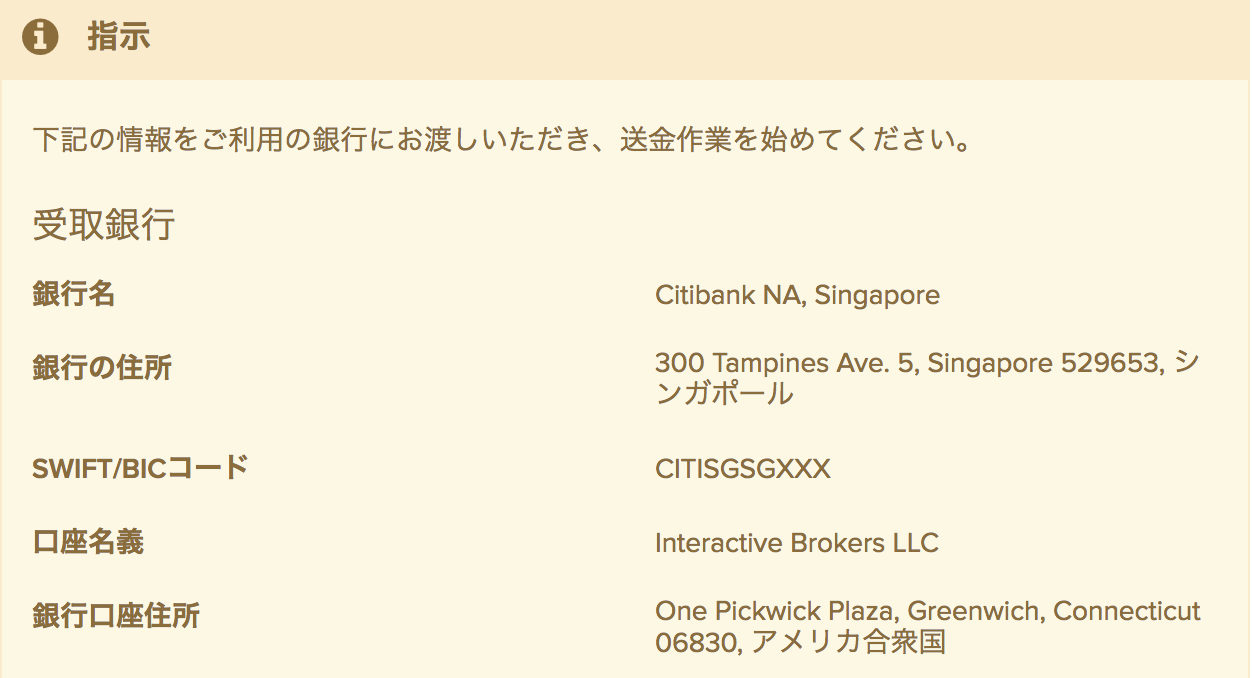

■IB証券SGD口座への送金テスト

口座開設時も含めて一度もシンガポールへ訪れたことがないのだが、撤退時も現地へ出向く必要は無い。非常に楽。

ということでCIMB銀行に関する投資情報と個人的な海外オフショア口座活用内容についてのご紹介でした。

以上です。