先日明光ネットワークジャパンから配当金が振り込まれた。

同社は日本の連続増配銘柄として有名(?)な企業。

現在20期連続増配を続けている。

配当実績

◯保有:100株

◯配当:21円(中間)

◯入金:1,674円(税引き後)

明光ネットワークジャパン

明光ネットワークジャパンは個別指導塾「明光義塾」の直接運営・フランチャイズ展開を中心に事業を行うサービス企業。

明光義塾は全国に幅広く展開されているので名前を聞いたことのある人がほとんどかと。

■明光義塾

明光義塾は日本で初めて個別指導塾という教育形態を導入した塾という事で、数ある個別指導塾の中で教室数・生徒数はともに同塾がトップになる。

また塾業界内の売上高ランキングでは、同社は第2位の地位にある。

近年は明光義塾以外に事業の多角化を進めており、サッカースクールや日本語学校、学童預かり所などの運営も行っている。

明光ネットワークジャパンの配当推移

明光ネットワークは日本の数少ない連続増配企業。今期で20期連続の増配が予定されている。

直近の配当実績と直近の計画は次のとおり。

| 年度 | 年間配当 | 増配率 |

|---|---|---|

| 2018 | 42 | +5.0% |

| 2017 | 40 | +5.3% |

| 2016 | 38 | +11.8% |

| 2015 | 34 | +6.3% |

| 2014 | 32 | +18.5% |

| 2013 | 27 | +8.0% |

| 2012 | 25 | +13.6% |

| 2011 | 22 | +10.0% |

| 2010 | 20 | +11.1% |

| 2009 | 18 | +12.5% |

| 2008 | 16 | +14.3% |

| 2007 | 14 | +16.7% |

| 2006 | 12 | – |

増配率は年によってまちまちだが、毎年5%以上は上げている。

配当と株主優待で高い利回り水準になる

明光ネットワークジャパンは株主優待を実施している。

内容はオリジナルQUOカードで、保有株数と保有期間に応じて貰える優待内容が異なっている。

| 継続保有3年未満 | 継続保有3年以上 | |

|---|---|---|

| 100株以上500株未満保有 | 1,000円相当 | 3,000円相当 |

| 500株以上1,000株未満保有 | 2,000円相当 | 4,000円相当 |

| 1,000株以上保有 | 3,000円相当 | 5,000円相当 |

そして同社は連続増配企業である一方、高額な優待を実施する企業としても有名”だった”。

過去形にしているのは2015年に優待制度が変更になり、従来の”高額”な優待をもらうには3年以上の継続保有が必要になったから。

それでも今の制度でも現時点の株価基準で配当利回りは3%台、利回りは0.8%台で合計4%台。3年以上の保有であれば5%台の利回りが得られる。

| 3年未満保有 | 3年以上保有 | |

|---|---|---|

| 必要投資額 | 124,000円 | |

| 配当 | 4,200円 | 4,200円 |

| 優待 | 1,000円分 | 3,000円分 |

| 配当利回り | 3.39% | 3.39% |

| 優待利回り | 0.81% | 2.42% |

| 合計利回り | 4.19% | 5.81% |

これはかなり魅力的な水準ではないかと。

(QUOカード優待ということで改悪のリスクはかなりあるが・・)

増配が止まるリスク

明光ネットワークジャパンは2015年に配当政策を

「年間配当性向を35%程度から段階的に80%程度へ引き上げる」

と明確化しており、この方針に則った配当を行っている。

ただ、直近の配当性向は85%は超えて93%になる事が見込まれており、配当額を基準に合わせて修正すると次のようになる。

| 配当性向 | 配当 | |

|---|---|---|

| 今期見込 | 93.6% | 42円 |

| 基準値 | 85.0% | 38円 |

基本的に利益水準が上がらない限り、同社が定める85%という基準に照らし合わせると今期は40円→38円と連続増配が止まる。

では肝心の業績はどうなのかというと結構心配。

というのも売上の7割以上を占める明光義塾事業は2012年をピークに年々生徒数が減っている。

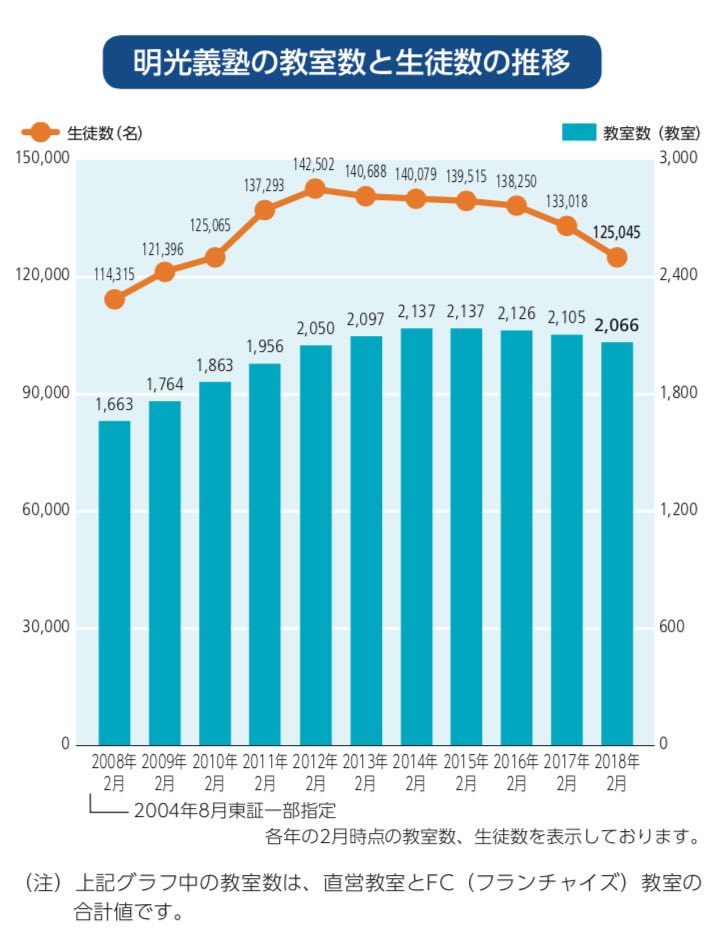

■生徒数

※明光ネットワークジャパンIR資料より

少子化時代を考えれば、今後容易に市場環境が厳しくなってくる事が想像できるので素人目線で見るとかなり危なそうに思われる。

他の事業で増収を確保しているが、明光義塾事業の収益は前年比割れとなっている。

まあ大丈夫っしょ

と懸念事項はいろいろあるが「まあ何とかなるっしょ」というのが正直なところ。

何故なら明光義塾がダメになる前に他がダメになるから。

少子化で塾業界全体の市場規模は今後縮小していくだろうが、真っ先に脱落するのは規模の小さい塾からになる。そういった意味では同社は塾業界の中でも上位の売上高を誇る企業。

そう簡単にはやられない。

逆に競合に体力で勝てれば安定的に生徒を確保できるようになるはず。

あと、そもそも会社として厳しい市場環境を迎える事は既に織り込み済で、中期経営計画に基づき事業の多角化を前もって進めている。

今は明光義塾以外の事業が成長フェーズにある。

引き続き新たな収益の柱を作るに加えて、全国区でのFC展開という同社ならではのスケールメリットを活かし、新事業のFC追加や既存塾事業との相乗効果追求(昼間は学童預かり所運営、夜間は塾運営など)と、チャンスはいくらでもあると思っている。

いろいろ大変だろうけど、この市場環境にどう立ち向かっていくのかは継続保有で見守っていこうと思う。

取り敢えずQuoカード優待は頑張って続けてください!

よろしくお願いします。