FXをやっている人なら一度は憧れたことのあるスワポ生活。南アフリカの通貨南アランドであればスワポ稼ぎも夢では無い。

しかしこの通貨、変動が激しすぎて非常に危ない。ちょっとしたことでチャートが大きく動き証拠金維持率がロスカット水準に達してしまう。

そんなことで高金利で稼ぎつつも安全?に資産運用ができる方法として、ビビリの自分がオススメするのが外貨定期預金。

南アランドであれば年利6%!こちらなら急激な変動でも損をすることは無い。(外貨で置いておく限り・・)

この記事の目次

外貨預金とは?FXとの違いは?

超嫌厭される資産運用の1つ外貨預金。文字どおり、外国の通貨を買って銀行に預けて利息と為替差益を得るという資産運用方法。

よくFXと比較されるがコスト面で圧倒的にFXが有利と言われる。

| FX | 外貨預金 | |

|---|---|---|

| 提供者 | 証券会社 銀行 |

銀行 |

| 為替手数料 | 安い | 高い |

| レバレッジ | OK | NG |

| 収益 | 為替差益 スワップポイント |

為替差益 利息 |

| ポジション | 売り 買い |

買い |

| ロスカット | 有り | 無し |

| 特定口座 | 無し | 有り |

しかし、ビビリの自分はリスク面で外貨預金の方が良いと確信している。

FX最大の恐怖:強制ロスカット

個人的にFXで一番嫌なのが強制ロスカット。

FXはレバレッジを効かせて、保有している額以上の取り引きを行う事ができる。

よくFXで10倍コースとか25倍コースとかいった表記があるが、これは一定の保証金率分を担保金として実際に預け入れることで、運用資産の◯◯倍の通貨量で取り引きが出来るというもの。

そして取引量が多くなればそれに伴ってリスクも増えるわけで、FX提供会社は預入担保に対する含み損割合に制限を設け、ある一定値を超えた場合は強制的に損切りを実行する仕組みを備えている。これが強制ロスカット。

強制ロスカットを避けるためには含み損が増えれば預入担保金を増やしさななければならないのだが、今回の南アフリカランドは想定外の動きをするため、知らない間に強制ロスカットになってしまうケースも多い。

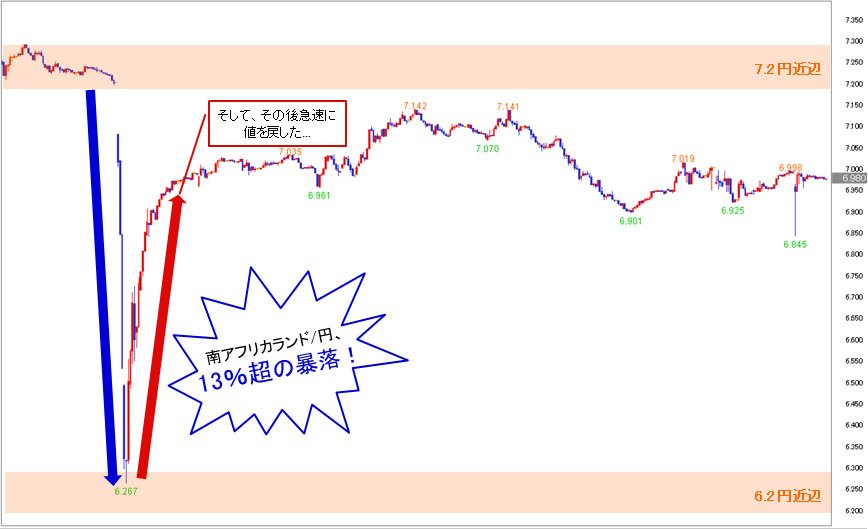

南アフリカランド/円が20分で13%超暴落!それを事前に察知していたFX会社とは?

2016年01月12日(火)東京時間 15:08

■成人の日、薄商いの中で南アランド/円が暴落!

2016年1月11日(月)、日本が成人の日で祝日となり、薄商いとなるなか、早朝にはリスク回避からの円高が進行。

米ドル/円も、一時2015年8月以来となる116円台まで下落する場面が見られ、おっと…! という感じでしたが、それより何より激しく下落したのは、南アフリカランド/円。

1月8日(金)のクローズ時点では7.2円あたりで推移していた南アフリカランド/円は、11日(月)早朝、わずか20分ほどの間に6.2円あたりまで、およそ13%超もの暴落を見せました!(※)

(※このような暴落の場合、FX会社や情報ベンダーによって、レートの違いが大きくなりやすい傾向があります。そのため、下落率の報じられ方はメディアによって差異があります)

南アフリカランド/円 5分足(クリックで拡大)

(出所:ヒロセ通商)

引用:ザイFX!(http://zai.diamond.jp/articles/-/185367)

こんな怖いことも・・。

取り敢えずレバレッジを1倍にしとけばよいのだろうが、強制損切りの機能は恐ろしい。

外貨預金はあくまでも預金です!

外貨預金では上記FXのような強制ロスカットの仕組みは存在しない。これは、外貨預金はあくまでも外貨で預金をするだけだから。日本円と同じでお金を預けて利息を貰うと考えれば安全だというのが分かる。

ではどのようなケースで外貨預金で元本割れするのか?

これは至って単純で、

- 買った時よりレートが下がった状態で日本円に戻すと損をする。

- 1ドル100円で購入したのに、1ドル95円の時に売れば5円損をする。

基本これだけ。(為替手数料の関係もあるが)

そしてここで強調したいのは、外貨に変えてからレートが下がってしまったとしても、無理に日本円に戻さなくても良いということ。

損したくなければそのまま外貨で保有し続け、金利を貰い続けながらレートが回復するのを待つということも可能。

しかもこの後紹介するSony Bank WALLETを使えば日本円に戻さず外貨のままで使うことが出来る。

ソニー銀行の南アフリカランド外貨預金

今回更新したのはソニー銀行の南アフリカランド通貨外貨預金。利率はなんと年6%!

この通貨は学生の頃に興味本位で南アランド建て債券を20万円程度で購入したときのもの。

金利は全て南アランドで受け取っていたが、満期を迎え、南アランド通貨が入金されて以来このような形で外貨預金で運用を続けている。

■南アランド定期預金年利6%

ちなみにこの南アランドは普通預金でも金利が3%もある物凄い高金利通貨。

そして過去の運用実績はこちら。

主に入出金履歴をまとめたもので、南アランド建てだとよくわからないため現時点でのレート換算で円建て表記をしている。

| 取引日 | 適用 | 入金 | 出金 | 残高 |

|---|---|---|---|---|

| 2017/01/16 | 定期利息 | 2,123 | 224,985 | |

| 2016/10/16 | 定期利息 | 2,369 | 222,862 | |

| 2016/08/22 | 普通利息 | 162 | 220,493 | |

| 2016/07/16 | 定期利息 | 755 | 220,332 | |

| 2016/07/13 | デビット利用 | 42,138 | 219,576 | |

| 2016/06/16 | 定期利息 | 780 | 261,714 | |

| 2016/05/16 | 定期利息 | 895 | 260,935 | |

| 2016/04/16 | 定期利息 | 887 | 260,040 | |

| 2016/03/16 | 振替 | 259,152 | 259,152 |

昨年の3月16日に元本約26万円相当から始め、10ヶ月経過した今で日本円換算7,971円相当の税引き後利息が得られた。

現時点で既に3%の利回りで運用出来た事になる。

(途中で外貨を使ってしまってたり、一部普通預金に予備費として残したりしたので6%よりは低くなる見込み。)

何度も言うようにFXのようにロスカットが無いので完全放置でOK!

外貨のままで使えば為替リスクが避けられる

外貨につきものの為替リスクについて。

南アランド建て資産は約6年前に当時20数万円(覚えていないので今度記録を探して確認したい)で日本円から南アランド通貨へ替えている。

当時よりは為替レートが大幅に下がっているため、残念な事に高利率であっても日本円換算するとプラスマイナスがほぼ0の状態。

ただ、これはもし日本円に戻したらの事であって、現地通貨の視点であれば日本円のレートがどう動こうが関係ない。

南アランド建てであれば、資産はずっと高利回りで増え続けている。

・1ドル=100円だろうと、1ドル=95円だろうと同じ1ドル。

つまり、日本円に戻した途端、利益がなくなってしまうが、南アランドのままであれば利益は大幅に残っている状態なのだ。

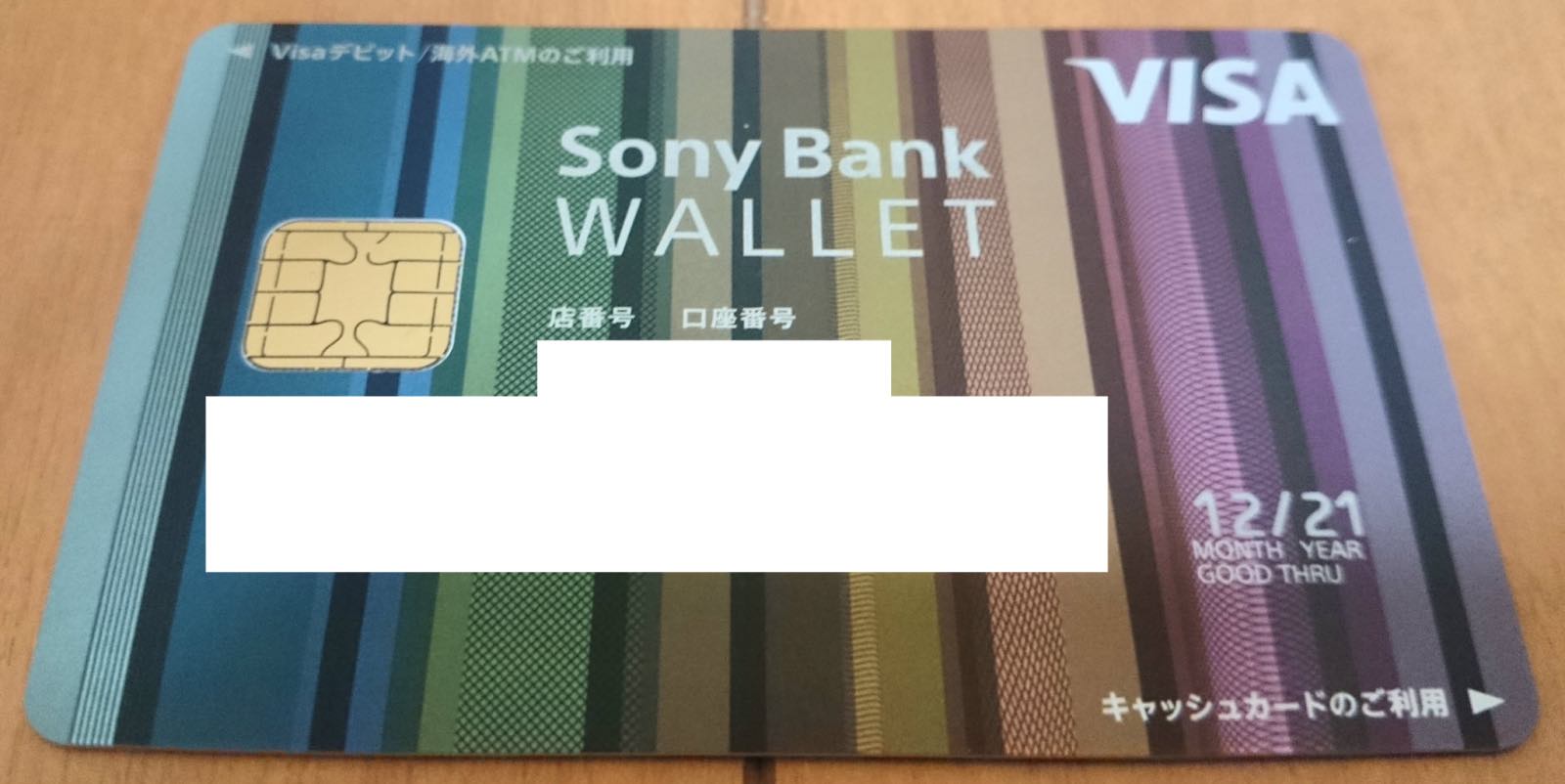

Sony Bank WALLET

じゃー、南アランドのままで通貨を使っちゃえば良いじゃん?ということで、前から紹介しているのが、外貨決済が可能なソニー銀行のデビットカード「Sony Bank WALLET」

■Sony Bank WALLET

このデビットカードは世界10通貨の外貨決済に対応をしていて、海外での取り引き時に、貨預金口座に対象通貨が入っていれば、為替手数料等なしで外貨決済をしてくれるという優れもの。

例えば、ソニー銀行で米ドル外貨口座にお金があって、アメリカで使えば勝手にドルで引き落としてくれるし、ユーロ外貨口座にお金があって、ユーロで使えばユーロのままで決済してくれる。全て両替手数料は不要。

もし該当する通貨が無い場合は、日本円口座から両替して決済が行われる。かなり便利。

そしてこのSony Bank WALLETは南アランド通貨にも対応している。

もし南アフリカで使えば、南ア外貨口座から日本円に戻すことなく利息分を使って支払うことができる事になる。

Sony Bank WALLETはagodaのホテル予約で使いましょう

多くの人は南アフリカへは行く事が無いと思うが、自分がおすすめしたいのがホテル予約サイトのagodaで南アランド決済をするやり方。

agodaではホテル予約時に支払通貨を選択することができる。

そしてその通貨の中に南アフリカランドもあるので、Sony Bank WALLETで決済をすれば、南アフリカで使ったとみなされて、南ア外貨口座から引き落としがされる。

これで、日本円に両替しなくてもそのまま外貨で使うことが可能になる。

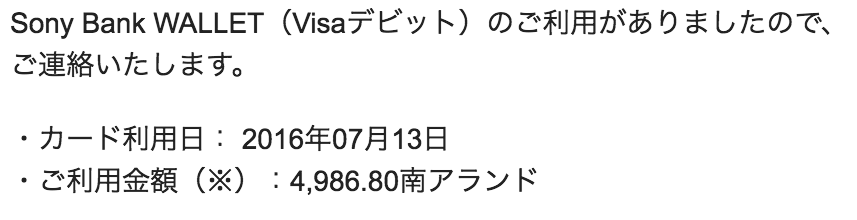

実際に去年ホテル予約を南アランドでやってみている。

■ホテル予約(南アランド選択)

■Sony Bank WALLETの利用お知らせ

こんな感じ。高金利の南アフリカランド通貨の利息分も使って予約は問題なく出来ている。(この時は元本も使ってしまってはいるが)

外貨預金の利息で年1回は良いホテルに泊まりたい

現在日本円換算で22万円程の南アランドを利回り6%で回しているので、年間1万ちょっとの利息は税引き後で貰える予定。

この利息を複利に回すのも良いが、agodaではもちろん日本のホテルも予約可能なので、せっかくということで旅行で良い感じのホテルに泊まるのも有りかなと思っている。

利息を使ってホテル宿泊って何か嬉しい。次回使うときも再度ご紹介したいと思う。

高金利で外貨運用しながらホテル予約で利息分使う方法。これで興味を持った人はぜひ外貨預金チャレンジしてみてはいかがでしょうか。

コメント

南アドル決済しても通貨価値が下がった状態なら損してんだろ。馬鹿だろお前