マレーシアの居住ビザを取得してから投資目的で複数の国に金融口座を開いていてきた。ただ、このご時世何が起こるのか分からないため撤退時のプランは常に持つようにしている。

別に今すぐ撤退しなければならないという訳ではないがプランをご紹介したい。

この記事の目次

海外でも口座開設時と開設後の本人確認が厳格化されている

まずはじめに世界各国で金融口座の開設時・開設後の本人確認が厳しくなっているということを説明したい。

一昔前は旅行者であってもパスポートとホテルの住所を使って金融口座を開くことが出来たが、今は有効な滞在許可書や賃貸契約書、そしてマイナンバーの提出が求められる場合がほとんど。

これはOECDが策定した税務情報交換制度(CRS)の開始が大きく関係しており、各国の金融当局は制度参加に伴って各金融機関へ本人確認の徹底を求めているのが理由。

海外なのになぜマイナンバーの提示が求められるのか?と思うかもしれないがCRSでは個人情報と口座情報が紐付けられており、その中のひとつにTIN(Tax Identification Number)というのがある。これに該当するのが日本ではマイナンバーになる。

■紐付けられる個人情報

- 氏名

- 住所

- 生年月日

- 税務上の居住地国

- TIN(納税者番号)

CRS開始前に口座を開いた人でも日本の金融機関も同じで後からマイナンバーの提示は求められる。

■マレーシアの証券会社からの要求

また最近では口座開設後もマネロン対策と合わせて定期的な本人確認が求められるケースも多くなっており、確認が取れない場合は取引が強制終了になる場合もある。

■タイの証券会社から来た要望

SNS上でも注意喚起や実際に強制解約になった人の書き込みも見た・・。

自分の場合は求められた内容はしっかり届け出ているので特段問題はないと思うが、海外居住者(日本居住者)という点と一部ビザなし状態で取引しているという点で今後何があるか分からないため、最悪のケースを想定して撤退プランを持つようにしている。

各国金融口座の別撤退プラン

金融口座を開いている国別に撤退プランを紹介する。

簡単にまとめると次のような対応になる。

■マレーシア(銀行・証券)

株を売って銀行口座へ出金。その後ビザキャンセルのうえ他国へ送金

■タイ(銀行・証券)

株を売って銀行口座へ出金。その後予め登録済の日本の銀行へ国際送金

■シンガポール(銀行)

TransferWiseを使って国際送金。あるいは国内送金でアメリカの証券口座へ資金移動

■アメリカ(証券)

口座解約の手続きと日本の銀行への出金

マレーシア(現地へ出向く必要あり)

まずはマレーシア。マレーシアでは居住ビザMM2Hを取得して銀行口座と2つの証券口座を開設している。いつか現地に住みたいと思っているが現在はリモートで日本から投資をしている状態。

夢叶わず撤退する場合は証券口座からの資金引き上げ、銀行口座への送金、ビザキャンセル、海外送金という順番で対応していく。

①証券口座からの資金退避

最初の証券口座のクローズは非常にシンプルな作業。株を全て現金化して銀行口座へ出金をすればよいだけ。

1つ目の証券口座は銀行と一体化しているので配当金や売却資金は全て銀行の証券用口座へ自振り込まれる。ここから普通口座へ振替えて終わり。

2つ目の証券口座も出金指示はオンラインで完了する。出金先口座は予め登録済。

■出金先指示

特段難しいことは無い。

②銀行口座からの資金退避

次の銀行口座の対応は少しややこしく、ビザのデポジット(定期預金)を預けている関係でビザキャンセルの手続きを先に行う必要がある。この場合は必ず現地へ出向くことになる。

流れとしては申請代行業者または自身でキャンセル書類を現地の移民局へ提出し、キャンセル許可が降りた後に証明書を持って銀行へ出向いて口座解約の手続きを行う。

■移民局のあるプトラジャヤ

解約後は海外送金を行うのだが、シンガポール宛であればリアルタイム送金が可能。

タイ(日本で対応可能)

次はタイ。タイはノービザ状態であるもののマレーシアの銀行からの紹介という特別ルートを通じて口座を開いている。

ビザが無い以上、突如口座が強制解約になるリスクがある。

①証券口座からの資金退避

タイは資金移動の勝手があまり良くないのと外国人制限が厳し目なので2つの証券口座を分散して使っている。

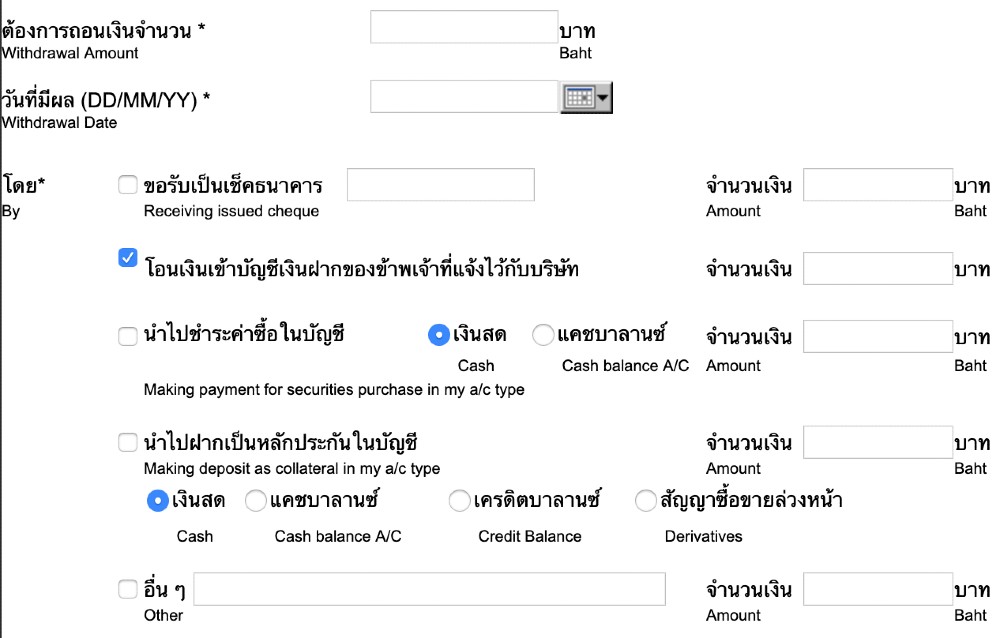

手続きに関しては簡単でマレーシア同様に株を現金化し、銀行口座へ出金するという流れになる。タイは言葉が分からないのだが一通り出金テストは終えているので有事の際はすぐに対応できる。

■出金指示画面

②銀行口座からの資金退避

次は銀行口座からの資金退避。

この場合は通常支店に出向いて海外送金の依頼を行うのだが、実は口座開設時に送金先を記入した書類を事前提出しているため、メール指示でそのまま対応してもらえる状態となっている。

あるいは送金をしなくてもVisaデビットを使って口座内資金をカード決済で消費するのも可能。

シンガポール(日本で対応可能)

シンガポールもノービザ。通常であれば口座開設は不可なのだが特別ルートでマレーシアの銀行の現地支店に口座を開いている。

証券口座は持ってない。

銀行口座からの資金退避

シンガポールは金融先進国だけあって非常に送金手続きが便利になっている。

具体的には海外送金サービスのTransferwiseが使えるため、世界各国へ格安で資金を送ることができる。実際に日本へ送金テストをやって確認している。

■TransferWiseで日本へ送金![]()

またアメリカのIB証券はシンガポールドルに対応しているため、現地の口座へ国内振込で資金移動させることも可能。

かなり融通が利く。

アメリカ(日本で対応可能)

最後はアメリカ。アメリカと言っても日本に現地法人があるIB証券なので全て日本語でのやり取りができる。

証券口座からの資金退避

IB証券は世界各国に資金が送れるので特に気にすることは無い。

単純に資産を現金化して日本宛へ送金指示をすればよいだけ。

■IB証券の送金

今のところ米ドルのまま手数料無料で日本へ送るというのがベストな気がしている。

とりあえず海外に口座を開いてみた!的なのは危ないと思う

HSBC香港とかで海外口座を開いている人をちょくちょく見るけど、何のために海外の口座が欲しいのかよく考えたほうがよいと思う。

日本では買えない魅力的な金融商品が云々と言っている人もいるが、仮にそれを買ったとしても運用で得た利益は結局海外でどう使うのか?という話になる。

その他にも口座凍結リスクや本人確認厳格化に伴う口座解約リスクなど考慮すべき点はいくつもあるため、それと口座開設のメリットを天秤にかけてちゃんと判断するべきだと思う。

「お前が言うな」となるが、自分も最悪なケースと撤退プランは常に考えていろいろ試している。皆さんもぜひ一度は慎重になってほしいと思う。

以上です。